* Çevre Temizlik Vergisi ödemeleri belediyelerin sunmuş olduğu temizlik hizmetleri için ödeniyor.

'2. TAKSİT ÖDEMELERİ BAŞLADI'

* Çevre Temizlik Vergisi ödemeleri iki taksit şeklinde ödeniyor.

* Çevre Temizlik Vergisi ilk taksit ödemeleri 2015'in mart-nisan-mayıs ayında yapılmıştı.

* Çevre Temizlik Vergisi 2. taksit ödemeleri ise 2 kasım tarihinde başladı.

'ÖDEMELERİ KİRACILAR YAPIYOR'

* Çevre Temizlik Vergisi'nde mal sahibi sorumlu sayılmıyor. Kullanıcı kimse ödemeyi o yapıyor.

* Yani Çevre Temizlik Vergisi ödemelerinde eğer taşınmaz içinde kiracı varsa vergiden kiracı sorumlu tutuluyor.

'FATURALARA YANSIYACAK'

* Çevre Temizlik Vergisi ödemeleri 2 şekilde ve 2 taksit halinde gerçekleştiriliyor.

* Konutlarda su faturalarına yansıyan vergi, işyeri ve diğer yapılarda ise belediyeye ödeniyor.

'MUAFİYET İÇİN BELEDİYEYE BİLDİRMEK GEREKLİ'

* Çevre Temizlik Vergisi boş bulunan hiçbir şekilde kullanılmayan işyerleri için ödenmiyor.

* Bu tip durumlarda belediyeye de bildirmek gerekiyor.

'KONUTLARDA ÇEVRE TEMİZLİK VERGİSİ'

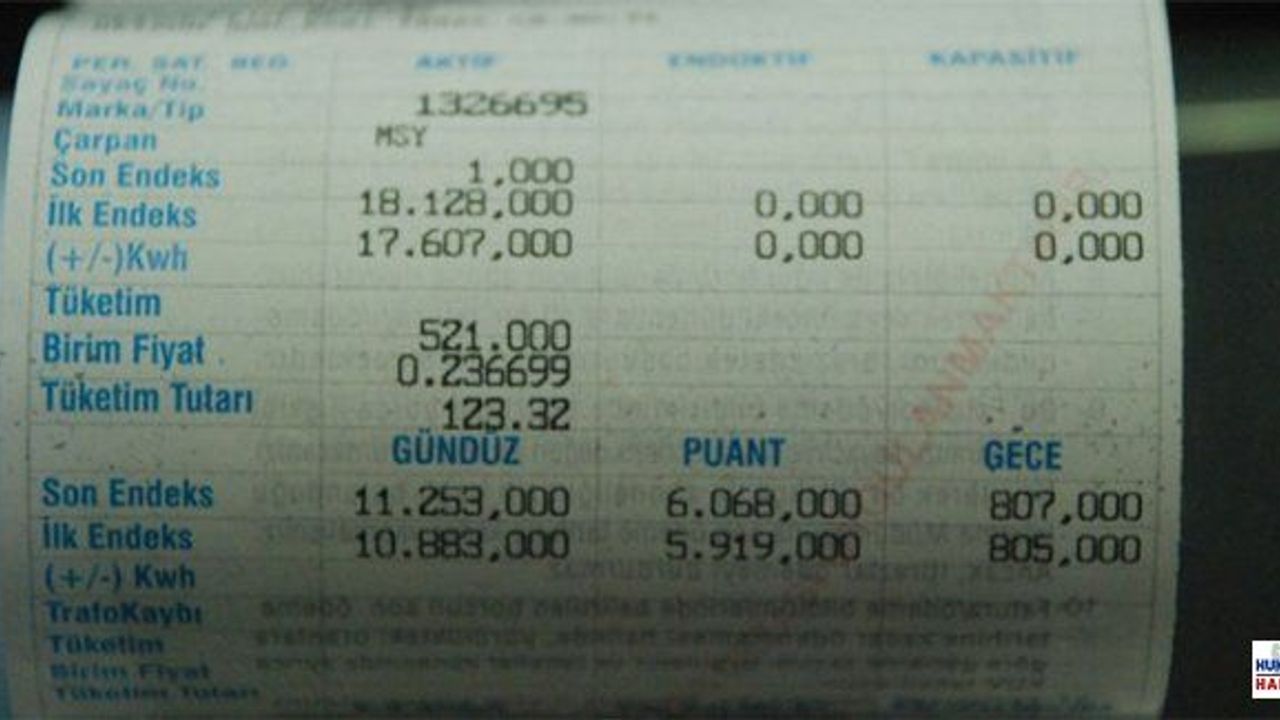

* Konutlarda su tüketim miktarı esas alınarak hesaplama yapılıyor.

* Büyükşehir belediyelerinde metreküp başına 26 kuruş, diğer belediyelerde 20 kuruş uygulanıyor.

* Belediyenin çevre temizlik hizmetinden yararlanan ancak su ihtiyacını belediye kapsamı dışında karşılayan konutlarda vergi yer alan ilgili tarifelerin 7. grubunun belediye meclislerince en son intibak ettirilen derecelere ait tutarlar üzerinden tahakkuk edilir.

'İŞYERİ ÇEVRE TEMİZLİK VERGİSİ DETAYLARI'

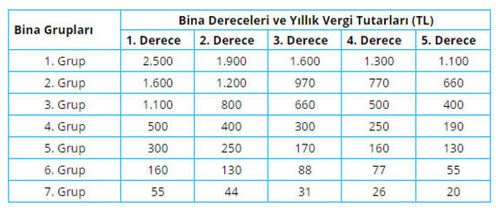

* Büyükşehir Belediyeleri Dışındaki Belediyelerde Uygulanacak Çevre Temizlik Vergisi

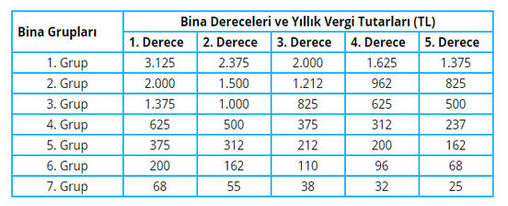

* Büyükşehir Belediyelerinde Uygulanacak Çevre Temizlik Vergisi (2464 sayılı kanunun mükerrer 44'üncü maddesinin 5. fıkrasına göre büyükşehir belediyelerinde diğer belediyelere göre yüzde 25 artırılarak hesaplanır)

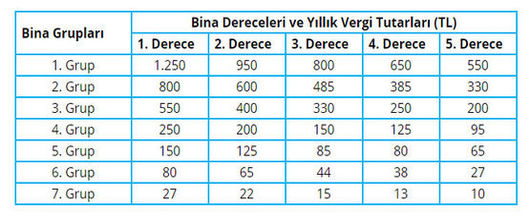

* İndirimli Çevre Temizlik Vergisi Uygulaması (Belediye Gelirleri Kanunu'nun 44. maddesinin 12. fıkrası ile 2005/9817 sayılı Bakanlar Kurulu Kararı'nın 7. maadesine göre taşınmazlar için belirtilen tutarlar kalkınmada öncelikli yörelerdeki belediyeler ve nüfusu 5.000'den az olan belediyelerde yüzde 50 indirimli uygulanır)

Kübra GENÇ / HABERTURK.COM