Çeke hapis cezası kalkıyor

Yargının karşılıksız çekte yükü ağırlaşınca hükümet çareyi yasa hazırlamakta buldu. Taslağa göre karşılıksız çeke hapis cezası kalkacak.

ANKARA- Çekleri karşılıksız çıktığı için cezaevi yolu görünenlerin dava dosyalarında gün geçtikçe artması yargıyı yıldırdı. Yargıtay safhasında olan dava sayısı 217 bini bulurken, bu yılın ilk 7 ayında Merkez Bankası’na bildirilen karşılıksız çek adedinin 306 bin 740 olması hükümeti, karşılıksız çek düzenlemenin hapis cezasına dönüşmesine yol açan yasayı değiştirmeye itti.

Hükümet, 2009 Aralık ayında değiştirdiği ‘Çek Kanunu’nda yeniden değişiklik yapmaya hazırlanıyor. Kanuna göre, düzenlenen çekin karşılıksız çıkması halinde çeki düzenleyen hakkında açılan kamu davasında, her bir çekle ilgili olarak 1500 güne kadar adli para cezası uygulanıyordu. Adli para cezasını ödemeyen veya ödeyemeyen kişi de bu cezasını hapis yatarak çekiyordu. 10 bin liralık çeki karşılıksız çıkan kişi, bu kadar tutarda adli para cezası ödemezse 100 gün hapis yatıyordu.

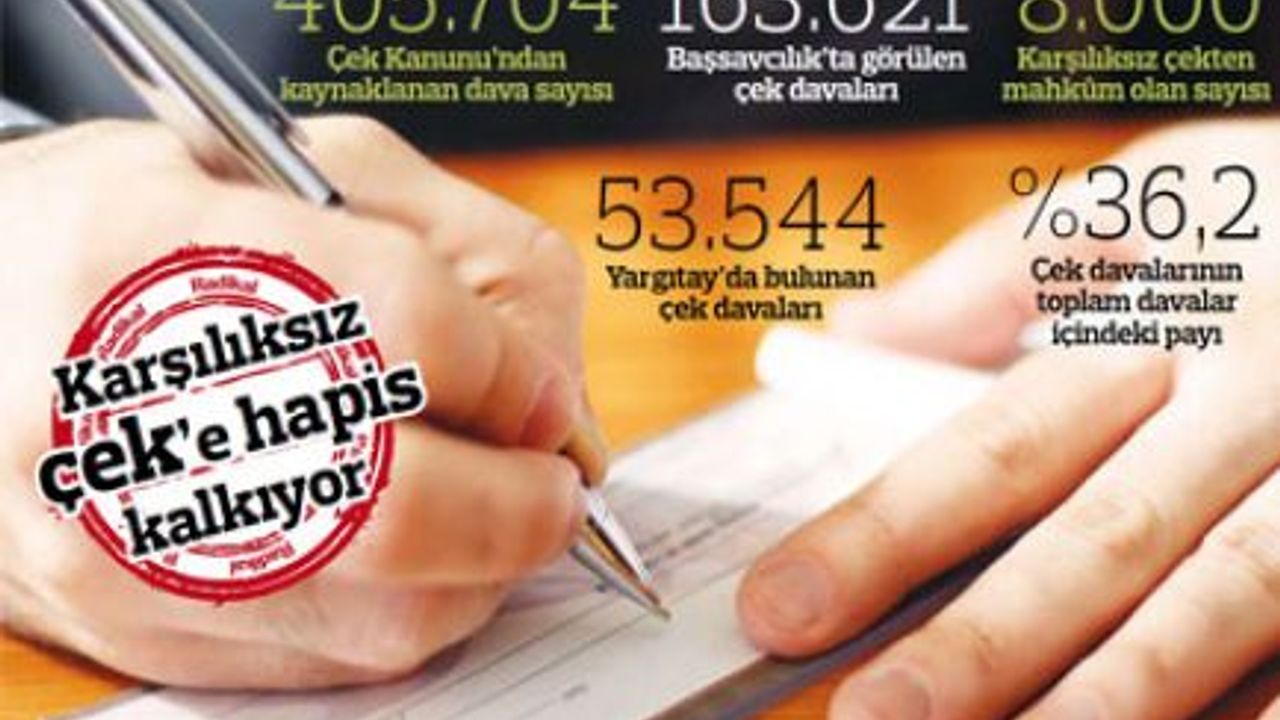

Değişiklik önceki yıllara göre karşılıksız çıkan çek sayısında azalmaya neden olsa da dava sayısı yüz binlerden aşağıya düşmedi. Adli Sicil ve İstatistik Genel Müdürlüğü’nün verilerine göre, Çek Kanunu’ndan kaynaklanan dava sayısı 2010’da 405 bin 704 oldu. Bu rakam aynı yıl özel kanunlar dolayısıyla ceza mahkemelerinde açılan dava sayısının yüzde 36,2’sini, toplam ceza mahkemelerinde açılan dava sayısının ise yüzde 12’sini oluşturdu. Yargıtay’da ise dairelerde 53 bin 544 ve Başsavcılık’ta yaklaşık 163 bin 621 olmak üzere toplam 217 bin 165 dosya bulunuyor. Şu anda bu suçtan hapiste bulunan ve ‘çek mahkûmu’ olarak tanımlanan kişi sayısının ise 8 bine yaklaştığı kaydediliyor.

Bu yıl da parlak gitmiyor

2011 yılının ilk 7 ayında bankalarca Merkez Bankası’na bildirilen karşılıksız çek adedi 306 bin 740. Hükümetin hazırladığı taslakta karşılıksız çek düzenlemenin tamamen yaptırımsız kalmaması için de ‘çek düzenleme ve çek açma yasağı’nın etkin bir şekilde uygulanması planlanıyor. Taslağın gerekçesinde, cezai yaptırımların hem cezayla karşıya karşıya kalan kişinin ‘ticari hayatı’nın bitmesine hem de yargıda dava yükü oluşturduğuna dikkat çekildi.

Yanlış uygulamadan vazgeçilmesi doğru

Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı avukat Serkan Ağar, yanlış olan bir uygulamadan dönüldüğünü kaydederek “Öngörülen hapis cezasından, ceza politikası bakımından beklenen sonuç elde edilememiştir. Kişileri uzun bir süre hapiste tutmak, bu kişilerin çalışmasını, kazanç ve borç ödeyebilme fırsatlarını engellemekten başka bir işe yaramamaktadır” dedi. Ağar, uzun süreçte çek sisteminin de gözden geçirilmesi gerekliliği olduğunu kaydetti.

Bunlar da ilginizi çekebilir

Yorumlar

Trend Haberler

9. YARGI PAKETİ İÇİN ÖNERİLER

TAHLİYE TAAHHÜTNAMESİNE DAYALI OLARAK KİRACININ TAŞINMAZDAN TAHLİYESİ

CMK beraat vekalet ücretlerini tahsil edemeyen avukatlar 'içtihat birliği' istedi

Prof. Dr. Ömer Çınar, Anayasa Mahkemesi üyeliğine seçildi

Yargıtay 3. Ceza Dairesi’nin 2023/17048 E. ve 2023/8966 K. sayılı kararı

KİRACININ KİRALANANI OLAĞAN KULLANIMINA İLİŞKİN SORUMLULUĞU