ÖZ

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun, riskli yapıların ve riskli alanların yenilenmesini hızlandırmak amacıyla özel usul kuralları öngören; kamu gücü ile özel mülkiyetin kesişiminde duran karma bir dönüşüm rejimidir. 7/11/2023 tarihli ve 7471 sayılı Kanun ile 6306 sayılı Kanun’un 6 ncı maddesinde yapılan değişiklik, uygulama kararlarının alınmasında aranan ‘en az üçte iki’ çoğunluk ölçütünü ‘hisseleri oranında paydaşların salt çoğunluğu’na dönüştürerek karar alma eşiğini düşürmüştür. Bu değişiklik, bir yandan dönüşüm süreçlerinin süre yönetimini kolaylaştırırken diğer yandan karara katılmayan maliklerin paylarının açık artırma ile satışı ve satışın yargısal denetimi ekseninde yeni uyuşmazlık kümeleri doğurmuştur. Çalışmada (i) riskli yapı tespiti, tebligat ile tahliye/yıktırma rejimi, (ii) salt çoğunluk kararının hukuki niteliği ve ispatı, (iii) arsa payı satış mekanizması, tapu siciline etkileri ve ortaklığın giderilmesi davasıyla kesişimi, (iv) 7471 sonrası ‘rezerve yapı alanı’ tanım değişikliğinin ve 6/A resen uygulama rejiminin sözleşme tasarımına etkisi ile (v) müteahhitlerin kat karşılığı inşaat/satış vaadi sözleşmesi tasarımında dikkat etmesi gereken kritik maddeler analiz edilmektedir. Amaç, uygulamada sık karşılaşılan ‘karar defteri–tebligat–değerleme–satış’ zincirindeki hataları görünür kılmak ve uyuşmazlık önleyici bir sözleşme ve belge yönetimi modeli önermektir.

Anahtar Sözcükler: kentsel dönüşüm; 6306 sayılı Kanun; salt çoğunluk; arsa payı satışı; tahliye ve yıktırma; rezerve yapı alanı; 6/A resen uygulama; tapu sicili; müteahhit.

ABSTRACT

Law No. 6306 on the Transformation of Areas Under Disaster Risk establishes a hybrid redevelopment regime located at the intersection of public authority and private property. The amendment introduced by Law No. 7471 (7 November 2023) lowered the decision-making threshold under Article 6 from a qualified majority (‘at least two-thirds’) to an absolute majority of shares. While this change facilitates project timelines, it also creates new clusters of disputes related to the auction-based sale of dissenting owners’ shares and the judicial review of sale proceedings. This study examines (i) risk assessment, notification and the eviction/demolition mechanism, (ii) the legal character and evidentiary standards of the absolute majority decision, (iii) the share-sale procedure, its land registry effects and its interaction with partition actions, (iv) the post-7471 expansion of the ‘reserve building area’ concept and the ex officio implementation regime (Art. 6/A), and (v) the contractual design issues that contractors should address in redevelopment contracts. The aim is to map typical procedural errors in the ‘decision–notification–valuation–sale’ chain and to propose a document-driven, dispute-preventive model for contractors and practitioners.

Keywords: urban transformation; Law No. 6306; absolute majority; share sale; eviction; reserve building area; ex officio implementation (Art. 6/A); land registry; contractor.

1. GİRİŞ

Kentsel dönüşüm pratiği, Türkiye’de yalnızca bir imar/şehircilik meselesi değil; aynı zamanda eşya hukukunun çekirdeğinde yer alan mülkiyet hakkı, paylı mülkiyet ilişkileri, sınırlı ayni haklar ve tapu sicilinin aleniyeti gibi ilkelerle doğrudan temas eden bir taşınmaz hukuku problemidir. 6306 sayılı Kanun, riskli yapıların dönüşümünü hızlandırmayı hedeflerken, dönüşümün ‘karar’ safhasını özel çoğunluk kurallarıyla düzenlemekte ve anlaşma sağlanamayan maliklere ilişkin ‘arsa payı satış’ mekanizmasıyla klasik paydaşlık uyuşmazlıklarından farklı bir çözüm yolu öngörmektedir.

Müteahhitler bakımından en kritik sorun, hukuken geçerli ve icra kabiliyeti yüksek bir karar–sözleşme–tapu işlemi zinciri kurabilmektir. Zira uygulamada çoğu uyuşmazlık, ‘işin teknik’ boyutundan ziyade; salt çoğunluğun yanlış hesaplanması, kararın usulüne uygun tebliğ edilmemesi, değerleme raporunun tartışmalı olması veya satış işlemi sonrası tapu sicilindeki şerhlerin terkinine ilişkin eksik belge yönetimi gibi nedenlerle ortaya çıkmaktadır. Bu çalışma, müteahhit perspektifini merkez alarak, 6306 sayılı Kanun’daki güncel karar rejimini ve pay satışı prosedürünü mülkiyet hukuku ekseninde sistematik biçimde değerlendirmektedir.

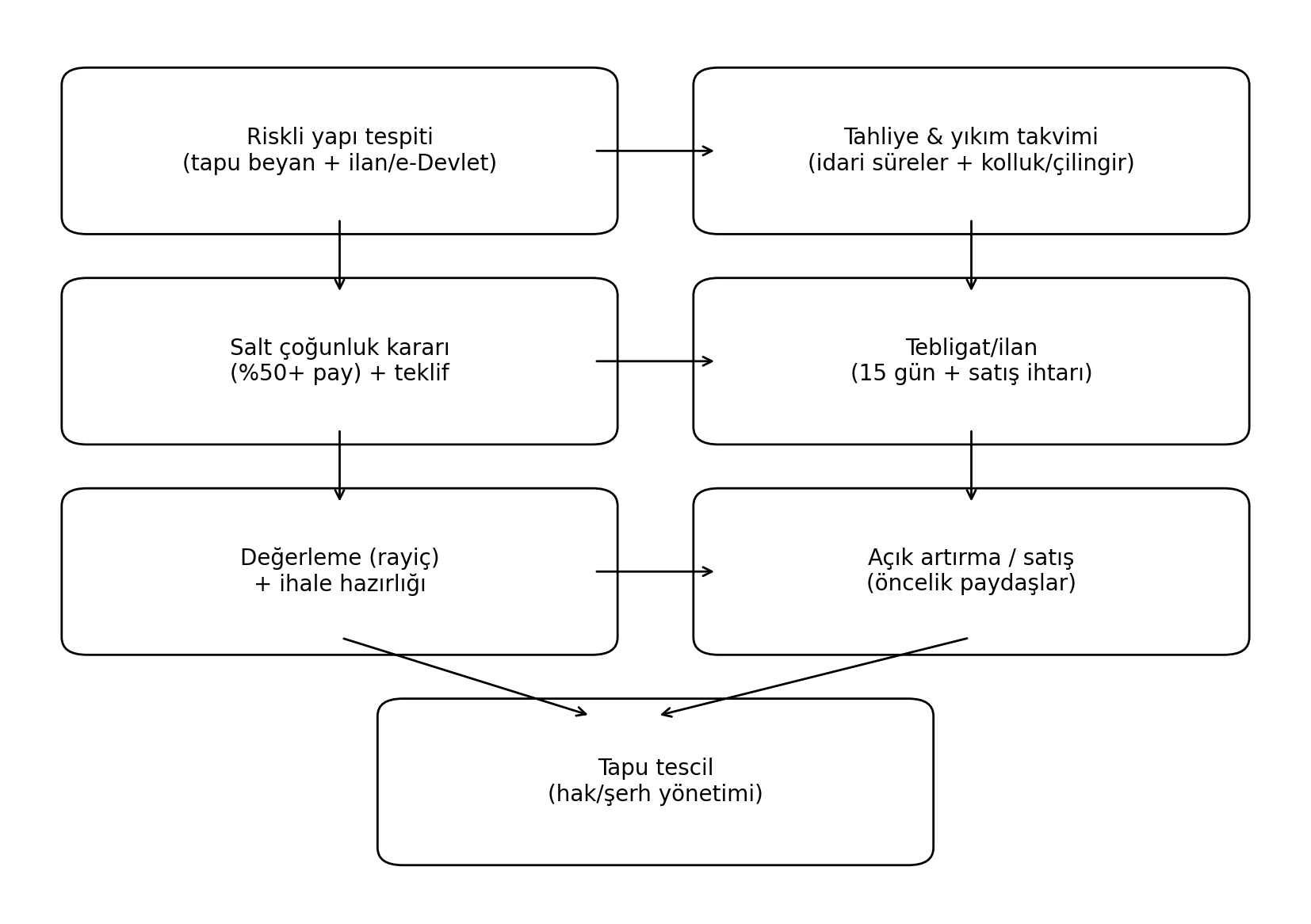

Uygulamada tartışmaların önemli bir bölümü, aşağıdaki ‘karar–tebligat–değerleme–satış’ zincirindeki küçük usul hatalarından doğduğundan, sürecin ana adımları Şekil 1’de şematize edilmiştir.

Şekil 1. Riskli yapı tespiti–salt çoğunluk kararı–değerleme–arsa payı satışı zinciri (özet akış).

Öğretide 6306 rejiminin mülkiyet hakkına müdahalesi, riskli yapı tespiti ile yargısal denetim ve özellikle ‘pay (hisse) satışı’ mekanizmasının uygulama sorunları ayrıntılı biçimde incelenmiştir (Üstün, 2014; Sönmez, 2020; Çakır/Ülker, 2021; Üstün/Bulut, 2024; Seçkin, 2024). Eşya hukuku bakımından ise paylı mülkiyetin yönetim rejimi (TMK m. 691) ve tapu siciline güven ilkesi (TMK m. 1023) kentsel dönüşüm uyuşmazlıklarında çoğu kez belirleyici normatif zemini oluşturmaktadır (Oğuzman/Seliçi/Oktay-Özdemir, 2024; Ertaş, 2021).

2. 6306 SAYILI KANUN REJİMİNDE TEMEL SÜREÇ: RİSKLİ YAPI TESPİTİNDEN KARAR AŞAMASINA

2.1. Riskli yapı tespiti ve tebligatın ‘ilan + e-Devlet’ modeline dönüşmesi

6306 sayılı Kanun’un riskli yapı tespitine ilişkin hükümleri, tebligat rejiminde klasik ‘bireysel tebligat’ anlayışından ayrılarak ilan ve elektronik bildirim araçlarını merkeze almıştır. Buna göre riskli yapı tespiti, tapu kütüğünün beyanlar hanesinde belirtilmek üzere ilgili tapu müdürlüğüne bildirilmekte; tebliğ yerine kaim olmak üzere tespit tutanağı yapıya asılmakta, maliklere e-Devlet Kapısı üzerinden bildirim yapılmakta ve ilgili muhtarlıkta belirli süre ile ilan edilmektedir (6306 sayılı Kanun, md. 3/2).

Müteahhit açısından bu aşama ‘sürecin startı’ değil, bir nevi hukuki uygunluk denetiminin başlangıcıdır. Zira riskli yapı tespitinin kesinleşmesi, takip eden kararlarda (salt çoğunluk, satış ve tescil) hem idari hem adli uyuşmazlıklarda bir ön mesele olarak gündeme gelebilmektedir. Dolayısıyla proje dosyasında, riskli yapı tespit raporu, itiraz süreci ve kesinleşme şerhine ilişkin belgelerin eksiksiz bulunması gerekir.

2.2. Tahliye ve yıktırma: 7471 sonrası kolluk/kapı açma ve ilan usulü

6306 sayılı Kanun’un 5. maddesi, riskli yapı tespiti kesinleşen yapılarda maliklere tahliye ve yıktırma için süre verilmesini; süre sonunda yıkım yapılmazsa idarece resen yıkım ve tahliyeyi; engelleme hâlinde ise mülki idare amirinin yazılı izniyle kolluk kuvveti marifetiyle yeterli tedbir alınmasını ve kapalı kapıları/alanları açmak veya açtırmak suretiyle tahliye yapılmasını öngörür. Ayrıca, yıkım/tahliye tebligatında tutanağın yapıya asılması, e-Devlet bildirimi ve muhtarlık ilanı (15 gün) tebliğ yerine geçebilmektedir (6306 sayılı Kanun, md. 5/4-5).

Uygulamada bu mekanizma doğrudan müteahhit tarafından değil, Başkanlık/İdare üzerinden işletildiğinden; müteahhidin rolü, süreci ‘belgeleyerek talep edilebilir’ hale getirmektir: kesinleşmiş riskli yapı tespiti, verilen süre yazıları, malik/kiracı listeleri, tahliye gününe ilişkin tutanaklar, kolluk talep yazısı ve yıkım tutanağı proje dosyasında bulunmalı; şantiye teslimi, enkaz kaldırma ve iş güvenliği organizasyonu idareyle koordineli yürütülmelidir.

2.3. Yıkım sonrası mülkiyet rejimi: kat mülkiyetinden paylı mülkiyete dönüş

Uygulamada sıklıkla gözden kaçan bir nokta, riskli yapının yıkımıyla birlikte kat irtifakı veya kat mülkiyeti rejiminin sona ermesi ve taşınmazın arsa payları oranında paylı mülkiyet şeklinde tescil edilmesidir. Tapu uygulamasında bu sonuç, ilgililerin muvafakati aranmaksızın resen terkin ve tescil işlemleriyle gerçekleşebilmektedir (TKGM, 2024/1 sayılı Genelge).

Tapu uygulamasında ‘cins değişikliği’ (yapıdan arsaya dönüş) ve kat irtifakı/kat mülkiyeti terkin işlemleri, riskli yapının yıktırılmasını izleyen safhada gündeme gelir. TKGM’nin 2024/1 sayılı Genelgesine göre, riskli yapının yıktırılmasıyla birlikte taşınmaz, tüm hak ve yükleri (ipotek, haciz, intifa vb.) arsa payları oranında devam etmek üzere arsa vasfına dönmekte; bu hak ve yükler, tevhit/ifraz/taksim gibi işlemlere engel teşkil etmemektedir. Dönüşüm işlemlerinin Başkanlık/İdare tarafından resen yapılması halinde ayrıca malik muvafakati aranmadığı kabul edilmektedir (TKGM, 2024/1 sayılı Genelge).

Bu dönüşüm, ‘salt çoğunluk’ hesabının da hangi ölçüte göre yapılacağı bakımından belirleyicidir. 6306 rejiminde çoğunluk, kişi sayısı üzerinden değil; hisseler/arsa payları üzerinden kurulmaktadır. Bu nedenle, arsa payı dağılımının gerçeği yansıtmadığı veya geçmişte hatalı belirlendiği ileri sürülen dosyalarda, sözleşme ve satış aşamasında uyuşmazlık riski artar. Müteahhitler, sözleşme imzalamadan önce tapu kayıtları üzerinden arsa payı dağılımını ve olası düzeltme davalarını araştırmalıdır.

2.4. Rezerve yapı alanı ve 6/A resen uygulama: sözleşme öncesi risk notu

7471 sayılı Kanun, 6306 sayılı Kanun’un ‘rezerve yapı alanı’ tanımından ‘yeni yerleşim alanı olarak kullanılmak üzere’ ibaresini çıkararak rezerv alan belirleme yetkisinin kapsamını genişletmiştir. Bu değişiklik, yalnızca yeni yerleşim alanları değil, mevcut yerleşim alanları içinde de rezerv alan kararı alınabilmesine imkân tanımaktadır. Müteahhitler açısından bu, klasik ‘riskli yapı tespiti–malik anlaşması’ rotasından farklı olarak, idari bir alan belirleme kararının proje takvimini ve sözleşme kurgusunu doğrudan etkileyebileceği anlamına gelir (6306 sayılı Kanun, md. 2; 7471 sayılı Kanun).

Özellikle 6/A maddesindeki resen uygulama rejiminde, Başkanlıkça “uygulama yapılmasına” karar verilmesi halinde; (i) uygulama alanındaki taşınmazların Başkanlığın talebine istinaden Hazine adına tescili, (ii) tapuda satış, devir, ipotek tesisi ve terkin dâhil bütün tapu ve kadastro işlemlerinin malik muvafakati aranmaksızın yürütülmesi, (iii) uygulama alanı sınırları içinde daha önce imzalanmış inşaat yapımına ilişkin sözleşmelerin, uygulamaların Başkanlıkça yürütülmesinin uygun görüldüğü tarih itibarıyla feshedilmiş sayılması gibi ağır sonuçlar gündeme gelir (6306 sayılı Kanun, md. 6/A/4-6). Bu nedenle “müteahhit rehberi” perspektifinden; rezerv alan/6-A riski bir sözleşme ön koşulu (condition precedent) olarak ele alınmalı, idari süreç kaynaklı fesih/uyarlama halleri ile masraf/avans iadesi açık hükümlerle düzenlenmelidir.

3. SALT ÇOĞUNLUK KARARI: HUKUKİ NİTELİK, İSPAT VE UYGULAMADA HATA NOKTALARI

3.1. ‘En az üçte iki’ ölçütünden ‘salt çoğunluğa’ geçiş

7/11/2023 tarihli ve 7471 sayılı Kanun ile 6306 sayılı Kanun’un 6 ncı maddesinde yapılan değişiklik, dönüşüm kararlarında aranan ‘en az üçte iki’ çoğunluğu kaldırmış; bunun yerine paydaşların hisseleri oranında salt çoğunluğu ile karar alınmasını esas kılmıştır (RG, 09.11.2023, 32364). Bu değişiklik, karar eşiklerini düşürmek suretiyle dönüşüm süreçlerini hızlandırma amacı taşır. Ancak aynı zamanda, azınlık maliklerin iradesinin dışarıda kaldığı senaryolarda ‘pay satışı’ gibi daha sert müdahalelerin devreye girmesini kolaylaştırır.

3.2. Salt çoğunluğun hesaplanması: kişi çoğunluğu değil, pay çoğunluğu

Salt çoğunluk, en genel anlamıyla toplam payın %50’sini aşan (>%50) bir pay oranını ifade eder. Bu yönüyle ‘%51’ şeklindeki piyasa söylemi teknik olarak yanıltıcıdır; örneğin %50,0001 pay dahi salt çoğunluk sağlayabilir. Karar tutanağında hem pay oranlarının hem de maliklerin kimlik ve imza bilgilerinin açıkça gösterilmesi, ileride ‘çoğunluk sağlanmadı’ iddiasının bertarafı için kritiktir.

3.3. Kararın tebliği ve teklifin içeriği: kararın ‘ispat’ mimarisi

Salt çoğunluk kararının hukuki kaderini belirleyen ikinci unsur, karara katılmayan maliklere yapılacak bildirimin usulüdür. 6306 sayılı Kanun, salt çoğunlukla alınan kararın ve anlaşma şartlarını içeren teklifin, karara katılmayan malike noter aracılığıyla veya muhtarlıkta ilan yoluyla bildirilmesini; ilan usulünde son günün bildirim tarihi sayılmasını öngörür (6306 sayılı Kanun, md. 6/1). Bildirimde ayrıca, 15 gün içinde teklifin incelenmemesi veya kabul edilmemesi hâlinde arsa payının Kanun kapsamında satılacağı açıkça belirtilmelidir.

Bu noktada ‘teklifin içeriği’ yalnızca fiyat/bağımsız bölüm vaadi değildir; teslim süreleri, kira yardımı, teknik şartname, iskan ve tapu devir takvimi, gecikme yaptırımları gibi başlıklarda asgari belirlilik sağlanmalıdır. Teklifin belirsizliği, hem pay satışı sürecinde hem de sonrasında yapılacak sözleşmenin geçerlilik ve ifa kabiliyeti bakımından risk üretir.

3.4. Tebligatın dijital izi: e-Devlet/UETS ve “elektronik tebligat adresi” şartı

6306 sayılı Kanun, arsa payı satış işlemi sürecinde Başkanlıkça/İdarece yapılacak tebligatların; tebliğ olunacak evrakın e-Devlet Kapısı üzerinden bildirilmesi ve ilgili muhtarlıkta 15 gün ilan edilmesi suretiyle yapılacağını, muhtarlıktaki ilanın son gününün tebligat tarihi sayılacağını düzenler. Tapuya elektronik tebligat adresini bildiren maliklere ise tebligat elektronik tebligat adresi üzerinden yapılır (6306 sayılı Kanun, md. 6/1). Bu çerçevede müteahhit, proje dosyasında (i) e-Devlet bildirim ekran görüntülerini, (ii) muhtarlık ilan tutanaklarını ve (iii) UETS/e-tebligat çıktıları ile tebligat zincirinin ispatını sağlayacak belgeleri muhafaza etmelidir.

Ek olarak Kanun, arsa payı satışına konu olabilecek hisselerin, satış yapılıncaya kadar anlaşan paydaşlar dışındaki üçüncü kişilere devrinde; tapu tescili yapılabilmesi için satın alanın elektronik tebligat adresini tapu müdürlüğüne bildirmesini zorunlu kılar (6306 sayılı Kanun, md. 6/1). Uygulamada bu husus gözden kaçtığında, “devir yapılmış görünse bile tescil aşamasında kilitlenme” riski ortaya çıkabildiğinden; yüklenici tarafından yapılan devir/satışlarda UETS kaydı ve e-tebligat adresi beyanı sözleşmenin zorunlu eki haline getirilmelidir.

4. ARSA PAYI SATIŞI MEKANİZMASI: DEĞERLEME, İHALE, TAPU SİCİLİNE ETKİLER

4.1. Satışın hukukî çerçevesi ve ‘rayiç değer’ alt sınırı

6306 sayılı Kanun, karara katılmayan maliklerin arsa paylarının Başkanlıkça tespit ettirilecek rayiç değerden az olmamak üzere açık artırma ile satılacağını düzenler. Öncelik, anlaşma sağlayan paydaşlara tanınır. Paydaşlara satış gerçekleştirilemezse; riskli alanlar ve rezerv yapı alanlarında bu paylar, tespit edilen rayiç bedel dönüşüm projesini gerçekleştirecek olan Başkanlık/İdare/TOKİ tarafından ödenmek suretiyle satın alınır. Riskli yapılarda ise anlaşma sağlayan paydaşlara veya (paydaşların kararı ile yapılan anlaşmaya uyularak işlem yapılmasını kabul etmek şartıyla) üçüncü kişilere satış yapılıncaya kadar satış işlemi tekrarlanır (6306 sayılı Kanun, md. 6/1).

Bu düzenleme, mülkiyet hakkına müdahalenin ölçülülüğü bakımından ‘bedel’ unsurunu kritik hale getirir. Uygulamada en sık açılan davalardan biri, değerleme raporunun yöntemine ve rayiç bedelin gerçeği yansıtmadığı iddiasına dayanır. Bu nedenle müteahhit, satış süreci doğrudan idare tarafından yürütülse dahi, değerleme raporunun dayanaklarını ve raporu hazırlayan kuruluşun yetkinliğini sözleşme öncesinde değerlendirmelidir.

4.2. ARAAD Bilgi Sistemi ve satış sürecinin dijitalleşmesi

2024 yılı itibarıyla satış sürecinin önemli bir bölümü ARAAD Bilgi Sistemi üzerinden yürütülmekte; sistemin e-Devlet ve tapu sistemi ile entegre çalıştığı, tebligat tutanaklarının e-Devlet’e otomatik iletildiği ifade edilmektedir (ÇŞİDB, 2024, Satış İşlemleri Kılavuzu). Bu dijitalleşme, usul güvencelerini artırma potansiyeli taşısa da, veri giriş hataları veya belge yükleme eksiklikleri yeni bir uyuşmazlık kaynağına dönüşebilir.

Pratik öneri şudur: Müteahhit, ‘salt çoğunluk karar tutanağı + teklif metni + değerleme raporu + tebligat/ilan kayıtları’ setinin hem fiziki dosyada hem de sistem çıktılarıyla birlikte arşivlenmesini sözleşmede yükümlülük haline getirmelidir.

4.3. Tapu sicilinde hakların akıbeti: ipotek, haciz, intifa ve şerhler

6306 rejimi, pay satışında tapu sicilindeki ayni ve şahsi hakların nasıl ele alınacağına ilişkin özel kurallar içerir. Örneğin ipotek, haciz, ihtiyati haciz ve intifa gibi hakların satış sonrası satış bedeli üzerinde devam edeceği; satış işlemi sonrasında tapu kaydındaki hak ve şerhlerin Başkanlığın talebi üzerine resen terkin edilebileceği düzenlenmiştir (6306 sayılı Kanun, md. 6/1).

Bu sonuç, müteahhit açısından iki yönlüdür: (i) satış sonrası ‘temiz sicil’ elde etme imkânı, finansman ve üçüncü kişiye satış bakımından avantajdır; (ii) ancak satış bedeli üzerinde devam eden haklar, paydaşlar arasında bedel paylaşımında ihtilaf yaratabilir. Dolayısıyla finans kuruluşlarıyla çalışırken, satış bedelinin bloke ve dağıtım mekanizması ayrıca planlanmalıdır.

4.4. Satışın iptali ve kanuni ipotek riski

Kanun, satış işleminin yargı kararıyla iptali halinde (satış bedelinin eksik hesaplanması gerekçesiyle iptal hali hariç), payın eski malik adına resen tescilini ve satış bedeli iade edilinceye kadar alıcı lehine kanuni ipotek tesisini öngörmektedir (6306 sayılı Kanun, md. 6/1).

4.5. Değerleme raporu tartışmaları: iptal yerine “fark bedelin ödenmesi” kuralı

Uygulamada satışın iptali taleplerinin önemli bir kısmı “rayiç bedelin eksik belirlenmesi” iddiasına dayanır. Kanun, satış bedelinin eksik hesaplandığı gerekçesiyle satış işleminin iptali durumunda, yargı kararının satış bedeli ile yargı kararında belirtilen şekilde hesaplanacak bedel arasındaki farkın hisseyi satın alan malik tarafından, hissesi satılan eski malike ödenmesi suretiyle uygulanacağını öngörür. Başka bir ifadeyle, bu ihtimalde ana kural satışın geriye alınması değil; eksik bedelin tamamlanmasıdır (6306 sayılı Kanun, md. 6/1). Bu nedenle müteahhit açısından, değerleme raporunun gerekçeli/emsal verilerle desteklenmesi; satış sürecinde “bedel farkı” riskine karşı sözleşmede maliyet ve takvim etkilerinin önceden paylaşılması kritik önemdedir.

Bu hüküm, müteahhit açısından ‘satış kesinleşmeden proje finansmanı’ meselesini gündeme getirir. Zira satışın iptali ihtimali, tapu üzerinde sonradan doğacak bir ipotek veya geri tescil riski yaratır. Bu nedenle, yüksek maliyetli inşai edimlere girişmeden önce, satış sürecinin hukuken kesinleştiği aşamanın sözleşmede tanımlanması ve proje takviminin bu kritik aşamaya bağlanması gerekir.

4.5. Ortaklığın giderilmesi (izale-i şüyu) davası ile 6306 satış sürecinin kesişimi

7471 sayılı Kanun ile 6306 sayılı Kanun’un 6. maddesine eklenen fıkra, Kanun kapsamındaki yapıların yıktırılmasından sonra paydaşların ortaklığın giderilmesi (izale-i şüyu) davası açabileceğini, ancak bu davanın salt çoğunlukla alınan kararlar uyarınca yapılacak iş ve işlemlere engel teşkil etmeyeceğini açıkça düzenlemiştir (6306 sayılı Kanun, md. 6/16). Bu hüküm, uygulamada bazı maliklerin Sulh Hukuk Mahkemesinde izale-i şüyu davası açarak pay satışını ‘durdurma’ stratejisine karşı kanuni bir bariyer oluşturur. Bununla birlikte, ihtiyati tedbir talepleri ve bedel paylaşımına ilişkin çekişmeler proje takvimini etkileyebileceğinden, müteahhidin çoğunluk grubu ile süreç yönetimi protokolü (ve mümkünse dava takibi vekâleti) kurması yerinde olur.

5. MÜTEAHHİT PERSPEKTİFİNDEN SÖZLEŞME TASARIMI: ‘BELGE, YETKİ, TEMİNAT’ ÜÇGENİ

5.1. Yetkilendirme ve imza stratejisi

Kentsel dönüşüm projelerinde müteahhit, çoğu zaman ‘çoğunluk malikler’ ile sözleşme imzalamakla yetinmekte; karara katılmayan maliklerin paylarının satışla tasfiyesine güvenmektedir. Oysa sözleşmenin kurulması ve tapu işlemleri bakımından, imza atan maliklerin pay oranı kadar, imza yetkilerinin (vekâletname, temsil, vasi/veli izni vb.) ve taşınmaz üzerindeki kısıtlamaların (aile konutu şerhi, intifa hakkı, haciz) da yönetilmesi gerekir.

Bu çerçevede sözleşme eklerinde asgari olarak şu belgeler bulunmalıdır: (i) güncel tapu kayıt örneği ve takyidat dökümü, (ii) riskli yapı tespiti ve kesinleşme belgeleri, (iii) salt çoğunluk karar tutanağı ve imza sirküleri/vekâletnameler, (iv) teklif metni ve tebligat/ilan kayıtları, (v) değerleme raporu.

5.2. Vergi/harç muafiyetleri ve sözleşmenin devri

6306 uygulamalarında vergi, harç ve ücret muafiyetleri, projenin fizibilitesini doğrudan etkiler. Tapu ve Kadastro Genel Müdürlüğü’nün 2024/1 sayılı Genelgesi, 6306 sayılı Kanun’un 7 nci maddesindeki istisna ve muafiyetlerin kapsamına ilişkin ayrıntılara yer vermekte; özellikle dönüşüm kapsamında yapılan inşaat yapımına ilişkin sözleşmelerde, işi yüklenen müteahhidin sözleşmeyle üstlendiği işi başka bir müteahhide devretmesi halinde devre ilişkin işlemde de muafiyetlerin uygulanması gerektiğini belirtmektedir (TKGM, 2024/1 sayılı Genelge).

Bu tespit, taşeronlaştırma veya proje devri senaryolarında hukuki ve mali planlama açısından önemlidir. Müteahhitler, sözleşmede ‘devir’ ihtimalini öngörmeli; devrin şartlarını, maliklerin bilgilendirilmesini ve muafiyetlerin uygulanmasına ilişkin belge akışını açıkça düzenlemelidir.

KDV bakımından ise, 3470 sayılı Cumhurbaşkanı Kararı ile 6306 kapsamındaki riskli yapıların bulunduğu yerlerde dönüşüm projeleri çerçevesinde taşınmaz maliklerine ait mevcut inşaat alanının 1,5 katına kadar olan yeni inşaat alanında yapılacak konutlara ilişkin inşaat taahhüt işlerinde %1 KDV uygulanması öngörülmüştür (RG, 30.01.2021, 31380, Karar Sayısı: 3470). Konut teslimlerinde uygulanacak KDV oranları ise 3065 sayılı KDVK m. 28 ve ilgili KDV oran kararları çerçevesinde, ruhsat tarihi ve taşınmazın niteliğine göre değişebildiğinden, sözleşmede KDV yükünün taraflar arasında nasıl paylaşılacağı açıkça düzenlenmelidir (Karar Sayısı: 5359; 3065 sayılı KDVK).

5.3. Uyuşmazlık önleyici sözleşme maddeleri: bir kontrol listesi

Uygulamada uyuşmazlıkların büyük kısmı, sözleşmenin ‘eksik’ olmasından değil; karar–tebligat–satış aşamalarındaki usul eksikliklerinin sözleşmeye yansımamasından doğar. Aşağıdaki kontrol listesi, müteahhit açısından uyuşmazlık önleyici asgari maddeleri özetler:

(1) Koşul/Askı: Pay satışı tamamlanıncaya kadar sözleşmenin hangi hükümlerinin yürürlüğe gireceği (ör. proje hazırlığı serbest, inşaata başlama askıda).

(2) Belge yönetimi: Karar tutanağı, teklif, tebligat/ilan ve değerleme raporunun ‘orijinal/elektronik’ halleriyle teslimi ve saklanması.

(3) Yetki garantisi: İmza atan maliklerin temsil ve tasarruf yetkilerine ilişkin beyan ve tazminat hükümleri.

(4) Değerleme ve satış riski: Satışın iptali/bedel tartışmaları halinde iş programı ve maliyet paylaşımı.

(5) Kira yardımı ve tahliye: Tahliye takvimi, kira yardımı yükümlüsü, gecikme yaptırımları ve fesih şartları.

(6) Takyidat temizliği: İpotek/haciz/intifa gibi kayıtların satış bedeline intikali ve terkin sürecinin yönetimi.

(7) Uyuşmazlık çözümü: Görevli ve yetkili mahkeme tartışmaları dikkate alınarak çok katmanlı uyuşmazlık çözüm modeli (müzakere–arabuluculuk–yargı).

5.4. Müteahhit payına düşen bağımsız birimlerin satışı: idari izin ve %10 eşiği

6306 sayılı Kanun, gerçek kişiler veya özel hukuk tüzel kişilerince yürütülen uygulamalarda yapım işini üstlenen müteahhidin payına düşen bağımsız birimlerin satışını “inşaatın ilerleme seviyesine” ve “İdarenin iznine” bağlamıştır. Müteahhit, satışa izin verilmesi için İdareye başvurur; İdare yerinde tespit veya yapı denetimi sistemi üzerinden inşaatın tamamlanma oranını belirler ve bu oranın %10’u altındaki oranda satış yapılabileceğini tapu müdürlüğüne bildirir. Buna karşılık, müteahhit payına düşen bağımsız birimlerin inşaatın tamamlanma oranında veya bu oranın üstündeki bir oranda satışı için bütün maliklerin muvafakati gerekir (6306 sayılı Kanun, md. 6/13). Bu hüküm, finansman amacıyla erken satış planlayan yükleniciler için “tapuda satışın reddi” riskini doğrudan etkilediğinden, iş programı ve nakit akışı kurgusunda mutlaka dikkate alınmalıdır.

6. SONUÇ

7471 sayılı Kanun ile 6306 sayılı Kanun’da karar alma eşiğinin salt çoğunluğa indirilmesi, kentsel dönüşüm projelerinde ‘hız’ unsurunu güçlendirmiş; buna paralel olarak pay satışı mekanizmasının uygulama ağırlığını artırmıştır. Bu yeni düzende müteahhitlerin başarısı, yalnızca teknik ve finansal kapasiteye değil; karar tutanağının doğruluğu, tebligat rejimine tam uyum, değerleme raporunun savunulabilirliği ve tapu sicilindeki hakların yönetimi gibi hukuki ayrıntılara bağlıdır. Ayrıca, 7471 ile genişleyen rezerv alan kavramı ile 5. ve 6/A maddelerinde sertleşen tahliye/resen uygulama araçları, müteahhitlerin yalnızca çoğunluk kararını değil, idari süreç risklerini de sözleşme öncesinde yönetmesini zorunlu kılmıştır.

Bu nedenle kentsel dönüşüm projeleri, klasik kat karşılığı inşaat sözleşmesi mantığından daha ‘belge odaklı’ bir yönetime ihtiyaç duyar. Çoğunluk hesabının şeffaflaştırılması, ARAAD sistem çıktılarının arşivlenmesi, satışın iptali ve kanuni ipotek riskine karşı sözleşmesel korumaların kurulması ve muafiyet hükümlerinin doğru uygulanması, müteahhitler için hem maliyetleri düşüren hem de yargısal riskleri azaltan temel adımlardır.

KAYNAKÇA

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun (RG: 31.05.2012/28309) (Değişik: RG: 09.11.2023/32364; 7471 sayılı Kanun).

7471 sayılı Kanun (RG: 09.11.2023/32364) (6306 sayılı Kanun’da değişiklik).

6306 sayılı Kanunun Uygulama Yönetmeliği (RG: 15.12.2012/28498) (Değişik: RG: 21.05.2024/32552; RG: 13.12.2024/32751).

4721 sayılı Türk Medeni Kanunu (TMK).

6098 sayılı Türk Borçlar Kanunu (TBK).

634 sayılı Kat Mülkiyeti Kanunu (KMK).

7201 sayılı Tebligat Kanunu.

2577 sayılı İdari Yargılama Usulü Kanunu (İYUK).

Cumhurbaşkanı Kararı (Karar Sayısı: 5359) (RG: 29.03.2022/31793) (KDV oranları).

Cumhurbaşkanı Kararı (Karar Sayısı: 3470) (RG: 30.01.2021/31380) (6306 kapsamındaki bazı inşaat taahhüt işlerinde %1 KDV).

Tapu ve Kadastro Genel Müdürlüğü (TKGM), “6306 Sayılı Kanunun Uygulanması Hakkında Genelge” (2024/1 sayılı Genelge).

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı / Kentsel Dönüşüm Başkanlığı, “Satış İşlemleri Kılavuzu (Salt Çoğunluk)”, 24.04.2024.

Anayasa Mahkemesi, E. 2012/87, K. 2014/41, T. 27.02.2014.

Yargıtay İçtihatları Birleştirme Büyük Genel Kurulu, T. 16.05.2025, E. 2024/1, K. 2025/2 (RG: 18.07.2025/32959).

Danıştay İdari Dava Daireleri Kurulu, E. 2016/5407, K. 2018/3755, T. 28.06.2018.

Danıştay İdari Dava Daireleri Kurulu, E. 2019/1375, K. 2019/6317, T. 09.12.2019.

ÇAKIR, Hüseyin Melih / ÜLKER, Barış, “6306 sayılı Kanun Kapsamındaki Riskli Yapılarda Pay (Hisse) Satışı”, Marmara Üniversitesi Hukuk Fakültesi Hukuk Araştırmaları Dergisi, 2021, C. 27, S. 2, ss. 1066-1106, DOI: 10.14783/maruhad.1054759.

SEÇKİN, Sinan, “6306 sayılı Kanun Kapsamında Riskli Yapı Tespiti ve İdarenin Zor Kullanma Yetkisi”, İstanbul Medeniyet Üniversitesi Hukuk Fakültesi Dergisi, 2024, C. 9, S. 2, ss. 463-511, DOI: 10.58733/imhfd.1545354.

ÜSTÜN, Gül / BULUT, Ali, “Kanun Koyucunun Amacı Bağlamında 7471 Sayılı Kanunun Öngördüğü Kentsel Dönüşüm Sürecine İlişkin Değişikliklerin Değerlendirilmesi”, Marmara Üniversitesi Öneri Dergisi, 2024, C. 19, S. 61, ss. 1-25, DOI: 10.14783/maruoneri.1416919.

AÇAR, Emre, “6306 sayılı Kanun Kapsamında Riskli Yapı Kavramı”, TAAD, 2024, Y. 15, S. 57, ss. 225-246.

ÇAPTUĞ, Mehpare, İdare Hukuku Açısından Kentsel Dönüşüm, Seçkin Yayınevi, Ankara, 2016.

GÜRSEL, Esin, Kentsel Dönüşüm: 6306 Sayılı Kanun Kapsamında Afet Riski Altındaki Alanlarda Riskli Yapı ve Hukuki Rejim, Adalet Yayınevi, Ankara, 2018.

İLGEZDİ, Ali Rıza, Adım Adım Kentsel Dönüşüm, 4. Baskı, Seçkin Yayınevi, Ankara, 2023.

İNAL, Emrehan, Kentsel Dönüşüm Hukukunda Riskli Yapı, On İki Levha Yayıncılık, İstanbul, 2017.

KAPLAN, Onur, İdare Hukuku Yönünden Afet Riski Altındaki Alanların Kentsel Dönüşüm Süreci, On İki Levha Yayıncılık, İstanbul, 2017.

KARADABAĞ, Hakan, Mülkiyet Hakkı Çerçevesinde Kentsel Dönüşüm, Legal Yayıncılık, İstanbul, 2020.

OĞUZMAN, M. Kemal / SELİÇİ, Özer / OKTAY-ÖZDEMİR, Saibe, Eşya Hukuku, 26. Baskı, Filiz Kitabevi, İstanbul, 2024.

ERTAŞ, Şeref, Eşya Hukuku, 16. Baskı, Fakülteler Barış Kitabevi, İzmir, 2021.

ÖZSUNAY, Ergun, 6306 sayılı Kanun ve Kentsel Dönüşüm Uygulamalarına İlişkin Düşünceler, Vedat Kitapçılık, İstanbul, 2015.

SALTIK, Şenol, Tüm Yönleriyle Kentsel Dönüşüm, 5. Baskı, Seçkin Yayınevi, Ankara, 2023.

SÖNMEZ, Muhammet, Kentsel Dönüşüm Hukuku, 2. Baskı, Seçkin Yayınevi, Ankara, 2020.

ŞİMŞEK, Suat / HAZAR, İlhami, İmar Davaları Rehberi, 5. Baskı, Seçkin Yayınevi, Ankara, 2022.

ŞİMŞEK, Suat, Türkiye’de Kentsel Dönüşüm Uygulamaları, 3. Baskı, Seçkin Yayınevi, Ankara, 2015.

ULUSOY, Ali D., Türk İdare Hukuku, 6. Baskı, Yetkin Yayınları, Ankara, 2023.

YAZICI, Gün, Yargı Kararları Işığında Kentsel Dönüşüm, Riskli Yapılar ve Yargısal Denetim, Seçkin Yayınları, Ankara, 2018.

YURTCANLI, Seda, “Afet Riski Altında Temel Hak ve Özgürlükler: 6306 sayılı Afet Yasası Kapsamında Temel Hak ve Özgürlüklere Getirilen Sınırlamalar”, Anayasa Hukuku Dergisi, 2013, C. 2, S. 4, ss. 316-358.

ÖZDEMİR, Halit Eyüp / KOÇ, Melih, “6306 sayılı Kanun Kapsamında Uygulama Alanlarının Tespitine İlişkin İdari İşlemlere Karşı İtiraz ve İptal Davası Yolu”, İstanbul Medipol Üniversitesi Hukuk Fakültesi Dergisi, 2017, C. 4, S. 2, ss. 19-42.

AKIN, Yeliz Neslihan, “6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun Kapsamında Kentsel Dönüşüm Kolluğu”, Süleyman Demirel Üniversitesi Hukuk Fakültesi Dergisi (SDÜHFD), 2021, C. 11, S. 2, ss. 491-576.

SAKALLI, Baki, “6306 Sayılı Kanun’a Göre İdarenin Yaptığı Taşınmaz Satış İşleminin İdari Yargı Denetimi”, İzmir Barosu Dergisi, 2019 (PDF).