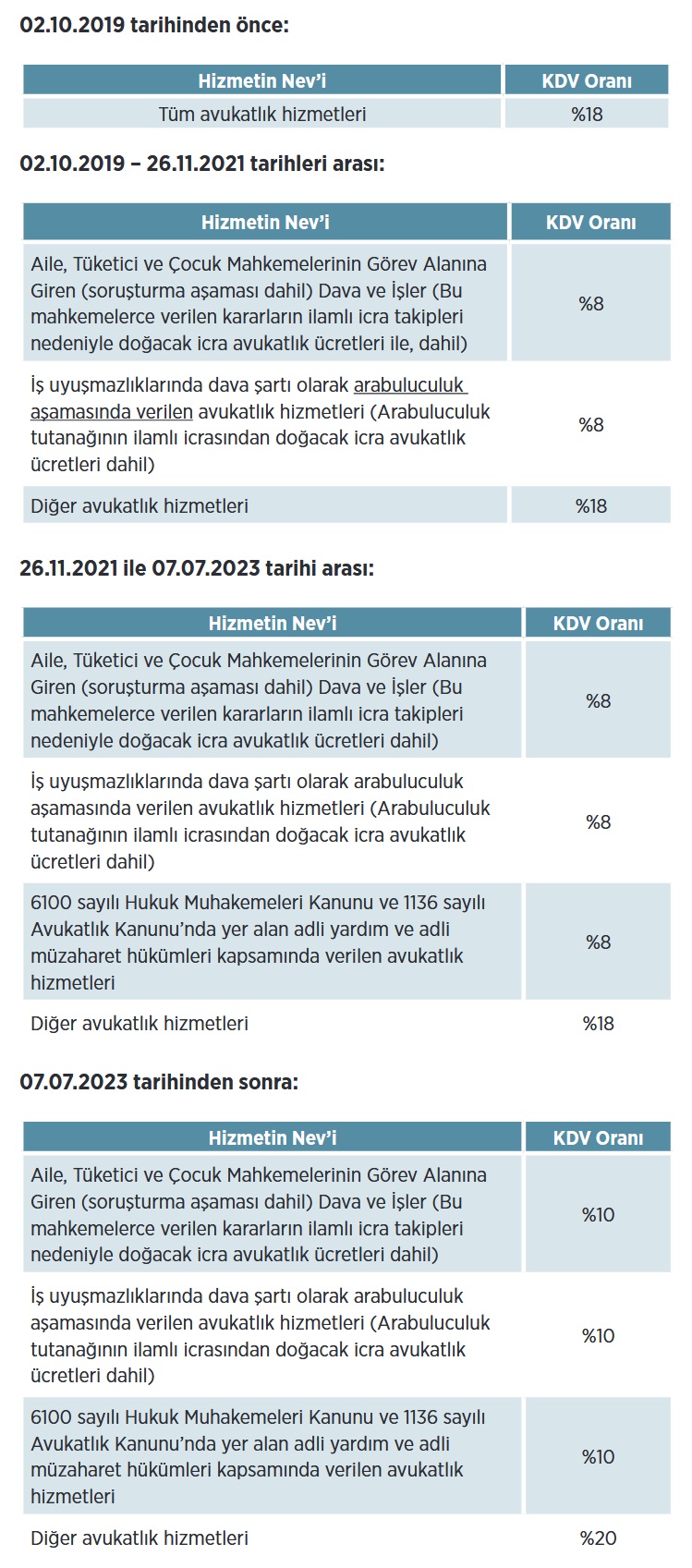

Avukatlık hizmetlerine yönelik olarak 02.10.2019 tarihine kadar tek KDV oranı (%18) geçerliyken, bu tarihten sonra bazı avukatlık hizmetlerinde KDV oranı %8’e düşürülmüş, 26.11.2021 tarihinde de bu hizmetlere eklemeler yapılmıştır. Resmi Gazete’de 07.07.2023 tarihinde yayımlanan Cumhurbaşkanı Kararları ile vergi ve harçlarda oransal ve belirleme şeklinde artışlar yapılmıştır. Avukatlık hizmetleri karşılığında ödenen ücretlere uygulanan %8 ve %18 oranları yerine %10 ve %20 oranları getirilmiştir. Buna göre dönemler itibariyle avukatlık hizmetlerinde uygulanacak KDV oranları aşağıdaki gibi olmaktadır:

Yukarıdaki tablolarda da belirtildiği üzere, aile, tüketici ve çocuk mahkemelerinin görev alanına giren işler yanında, bu mahkemelerce verilen kararların ilamlı icra takiplerinden doğacak avukatlık ücretleri de (gerek iş sahibinden alınan ücretler gerekse karşı taraf vekalet ücretleri) %10 KDV oranına tabidir. (Zonguldak Vergi Dairesi Başkanlığının 12.08.2020 tarih ve 41573 sayılı Özelgesi. 07.07.2023 öncesi düzenlemeye göre indirimli oran %8’dir. Bugün bu oran %10 olarak belirlenmiştir.)

Çocuk mahkemelerinin görev alanına giren işler yönünden, soruşturma aşamasında verilen hizmetler de %10 KDV oranına tabidir. (Mersin Vergi Dairesi Başkanlığının 16.02.2022 tarih ve 22832 sayılı Özelgesi. 07.07.2023 öncesi düzenlemeye göre indirimli oran %8’dir. Bugün bu oran %10 olarak belirlenmiştir.)

Demirbaş satışına dair serbest meslek makbuzlarında ise, bu eşyaların tabi olduğu KDV oranı üzerinden makbuz düzenlenmesi gerekir. Örneğin işletmeye kayıtlı olan binek otomobillerin satışında, ikinci el binek otomobiller için geçerli olan %1 üzerinden KDV hesaplanacaktır.

Ücretin tarifeye göre belirlendiği durumlarda veya karşı taraf vekalet ücretlerinde, tarifedeki veya hükmedilen ücretlere KDV dahildir (Katma Değer Vergisi Kanunu 20/4. madde). KDV dahil ücretler üzerinden

KDV’yi ayrıştırmak (brüt ücrete ulaşmak) için;

KDV dahil ücret / 1,2 (%20 orana tabi ücretlerde)

KDV dahil ücret / 1,1 (%10 orana tabi ücretlerde)

Formülü (iç yüzde yöntemi) kullanılabilecektir.

* TBB İdare ve Vergi Hukuku Komisyonu Tarafından Hazırlanan "Avukatlar İçin Serbest Meslek Makbuzu Düzenleme Rehberi 2024" kitapçığından alınmıştır.