KDV mekanizmasının olağan işleyişine göre (tevkifat yapılmayan hallerde), avukatlar makbuzda gösterdikleri KDV’yi makbuz düzenlenen kişi veya kurumdan tahsil etmekte ve KDV beyannamesiyle beyan ederek ödemektedirler.

KDV tevkifatında ise, adına makbuz düzenlenen KDV tevkifat yükümlüleri, hesaplanan KDV’nin bir kısmını (ilgili tevkifat oranına göre hesaplanan kısmını) keserek vergi dairesine beyan edip ödemekte, kalan kısmını da avukata ödemektedirler. Avukatlar da tevkifattan sonra kalan ve kendilerine ödenen KDV’yi vergi dairesine beyan etmekte ve ödemektedirler.

Avukatlık ücretleri üzerinden tevkifat yapılabilmesi için, öncelikle makbuzda gösterilen ücretin KDV dahil tutarının halen geçerli fatura düzenleme sınırı olan 6.900 TL’yi geçmesi gerekmektedir. Bu tutarı geçmeyen makbuzlarda hiçbir şekilde KDV tevkifatı yapılmayacaktır.

Yukarıda belirtilen sınırı geçen tutardaki makbuzlarda ise, öncelikle hizmetin kime verildiği, daha sonra da hizmetin niteliği önem arz etmektedir. Hizmet verilen (makbuz düzenlenen) kişi veya kurum aşağıda sayılan kurumlardan değilse hiçbir surette KDV tevkifatı yapılmayacaktır:

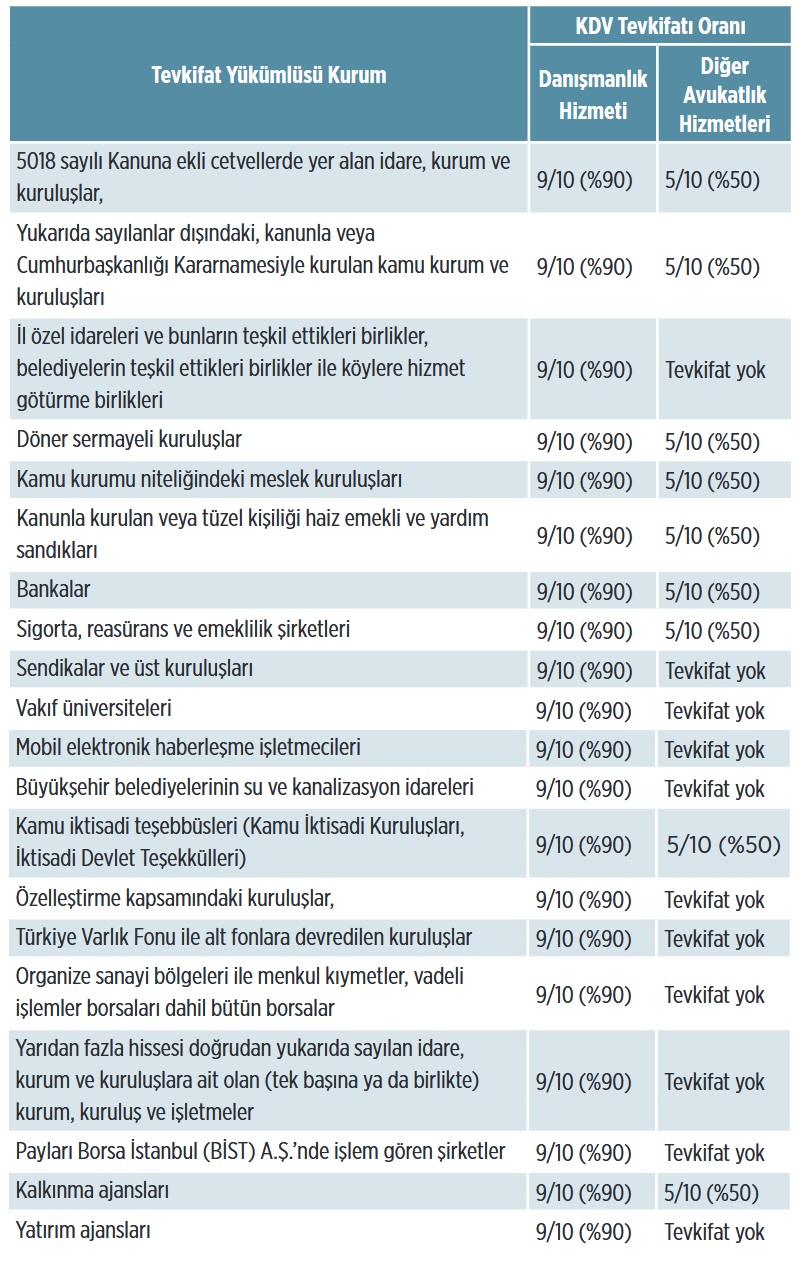

- 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

- Yukarıda sayılanlar dışındaki, kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları,

- Döner sermayeli kuruluşlar,

- Kamu kurumu niteliğindeki meslek kuruluşları,

- Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

- Bankalar,

- Sigorta, reasürans ve emeklilik şirketleri,

- Sendikalar ve üst kuruluşları,

- Vakıf üniversiteleri,

- Mobil elektronik haberleşme işletmecileri,

- Büyükşehir belediyelerinin su ve kanalizasyon idareleri,

- Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

- Özelleştirme kapsamındaki kuruluşlar,

- Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar,

- Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

- Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

- Payları Borsa İstanbul (BİST) A.Ş.’nde işlem gören şirketler,

- Kalkınma ve yatırım ajansları.

Yukarıda sayılan kurumlara verilen ve KDV dahil tutarı 6.900 TL’yi geçen hizmetler yönünden ise KDV tevkifatı yapılıp yapılmayacağı ve tevkifat oranları aşağıdaki tabloda gösterilmektedir:

KARŞI TARAF VEKALET ÜCRETLERİ ÜZERİNDEN KDV TEVKİFATI YAPILIR MI?

Karşı taraf vekalet ücretlerinin KDV’ye tabi olup olmadığı hakkında yukarıda yapılan açıklamalar ve gerekçeler dikkate alındığında, bu ücretler üzerinden KDV tevkifatı yapılmaması gerektiği düşünülmektedir.

Ancak Gelir İdaresi Başkanlığı, yukarıdaki tablolarda yer alan bazı kurumlar (diğer avukatlık hizmetlerinde 5/10 oranında tevkifat yapması gereken kurumlar) tarafından ödenen karşı taraf vekalet ücretleri üzerinden de 5/10 oranında KDV tevkifatının yapılması gerektiği yönünden görüş belirtmiştir. (Gelir İdaresi Başkanlığının 14.04.2021 tarih ve 51968 sayılı yazısı)

* TBB İdare ve Vergi Hukuku Komisyonu Tarafından Hazırlanan "Avukatlar İçin Serbest Meslek Makbuzu Düzenleme Rehberi 2024" kitapçığından alınmıştır.