TÜRKİYE BAROLAR BİRLİĞİ

İDARE VE VERGİ HUKUKU KOMİSYONU

AVUKATLAR İÇİN SERBEST MESLEK MAKBUZU DÜZENLEME REHBERİ

(2024)

SERBEST MESLEK MAKBUZU NEDİR?

1136 sayılı Avukatlık Kanunu’muzun ilk maddesinde avukatlık mesleğinin niteliği, kamu hizmeti ve serbest bir meslek olarak ifadelendirilmiştir. Peki, serbest meslek faaliyeti nedir?

193 sayılı Gelir Vergisi Kanunu’nun (GVK) 66. maddesinde serbest meslek kazancı; her türlü serbest meslek faaliyetinden doğan kazanç olarak tanımlanmış ve aynı maddede serbest meslek faaliyetinin özellikleri belirtilmiştir.

GVK, avukatların kazançlarının da dahil olduğu kazançlarının serbest meslek kazancı adı altında değerlendirilebilmesi için bazı şartlar öngörmüştür. Buna göre;

a) Sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan bir faaliyet olması,

b) Bu faaliyetin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılması gerekir.

Bu şekilde; kendi nam ve hesabına, düzenli meslek halinde faaliyette bulunan; avukat, doktor, veteriner hekim, mimar, mühendis, müşavir, serbest muhasebeci mali müşavir, danışman, ressam, yazar, bestekar, kimyager, noter, serbest öğretmen, artist, menajer, senarist, yönetmen, vb. kişiler serbest meslek erbabı olarak kabul edilmektedir.

KİMLER SERBEST MESLEK MAKBUZU DÜZENLEMEK ZORUNDADIR?

Serbest meslek makbuzu, serbest avukatlar ve diğer serbest meslek erbabı vergi mükelleflerinin verdikleri hizmetler karşılığında tahsil ettikleri tutarlar için düzenledikleri belgedir.

VUK’un 236. maddesine göre; serbest meslek erbabı, mesleki faaliyetlerine ilişkin her türlü tahsilatı için iki nüsha serbest makbuzu tanzim etmek ve bir nüshasını müşteriye vermek, müşteri de bu makbuzu istemek ve almak mecburiyetindedir.

Bu tanımlamalara göre, herhangi bir işveren yanında çalışan avukatlar serbest meslek faaliyetinde bulunmadıkları için makbuz düzenleme zorunluluğuna tabi değildirler.

Hizmet sözleşmesi ile bir avukat yanında çalışan avukatların adli yardım ve zorunlu müdafilik (CMK) hizmeti vermeleri durumunda ise, ödeme yapacak kurumlara ibraz edilecek makbuzun bağlı olunan avukat ya da avukatlık ortaklığı tarafından düzenlenmesi mümkündür. (İstanbul Vergi Dairesi Bşk.’nın 24.02.2012 tarih ve 730 sayılı özelgesi.)

Bu durumda bağlı çalışan avukata aktarılacak tutarın ücret bordrosuna dahil edilmesi ve bu kısım ücret üzerinden de stopaj yapılması gerekecektir.

Avukatlık ortaklıklarında ise makbuz düzenleme yükümlülüğü tek tek ortak avukatlar tarafından değil, “ortaklık” tarafından yerine getirilecektir.

Faaliyetini sona erdiren (mükellefiyeti terk eden) avukatların, sonraki tarihlerde tahsil edecekleri gelirler GVK’ya göre “arızi kazanç” sayılacağından, bu gelirler için makbuz düzenleme zorunluluğu bulunmamaktadır. (Kayseri Vergi Dairesi Bşk.’nın 20.05.2022 tarih ve 66280 sayılı özelgesi)

SERBEST MESLEK MAKBUZUNDA HANGİ BİLGİLER YER ALIR?

213 Sayılı Vergi Usul Kanunu’nun 237. maddesine göre serbest meslek makbuzlarında aşağıdaki bilgiler bulunur:

- Makbuzu verenin (düzenleyenin) soyadı adı veya unvanı, adresi, vergi dairesi ve hesap numarası,

- Müşterinin soyadı, adı veya unvanı ve adresi,

- Alınan paranın miktarı,

- Paranın alındığı tarih.

Yasada düzenlenmemekle birlikte, avukatların tahsil ettikleri ücretin ilişkili olduğu işin konusunu (danışmanlık, dava, icra vb.), ilgili dosya numarasını ve benzeri açıklayıcı bilgileri yazmaları tevsik ve takip kolaylığı açısından faydalı olacaktır.

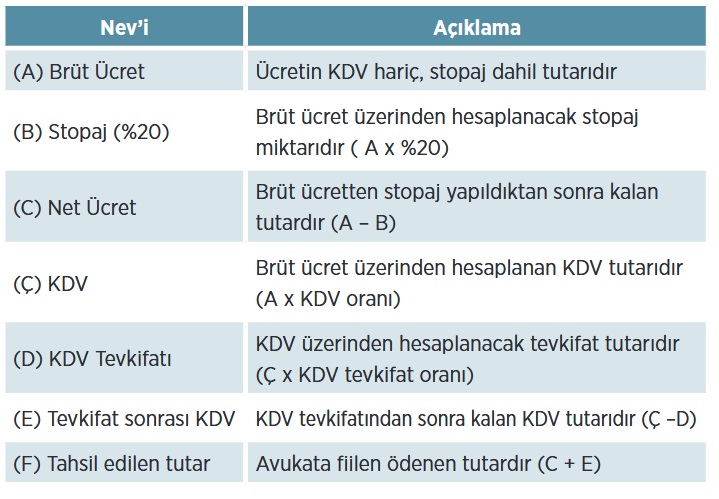

Serbest meslek makbuzunda yer alan satırlar ve kısa açıklamaları aşağıdaki tabloda gösterilmiştir:

SERBEST MESLEK MAKBUZU HANGİ ORTAMDA DÜZENLENİR?

VUK’un mükerrer 242. ve mükerrer 257. maddelerine istinaden Hazine ve Maliye Bakanlığınca yayımlanan 509 Sıra Nolu Vergi Usul Kanunu Genel Tebliği ile, avukatların ve diğer serbest meslek erbabı mükelleflerinin 01.06.2020 tarihinden itibaren elektronik serbest meslek makbuzu (e-SMM) uygulamasına dahil olmaları zorunluluğu getirilmiştir.

İşe yeni başlayacak avukatların e-SMM sistemine dahil olma süreleri işe başladıkları ayı izleyen 3. ayın sonuna kadardır.

E-SMM uygulaması ile ilgili rehber ve dokümanlara Gelir İdaresi Başkanlığına ait ilgili siteden (https://ebelge.gib.gov.tr/esmmhakkinda.html) ulaşılabilmesi ve sitenin alt bölümünde yer alan “Faydalı Bağlantılar” kısmından “e-Arşiv (e-SMM, eMM) Portal Girişi” linki tıklanıp (https://earsivportal.efatura.gov.tr) e-imza ile sisteme giriş yapılarak makbuz düzenlenmesi mümkündür. Bu site üzerinden e-SMM düzenlemek ücretsizdir.

Belirtmek gerekir ki avukatların serbest meslek faaliyetlerini bireysel olarak değil tüzelkişilik olarak yürütmeleri halinde e-SMM’yi e-imza ile değil TÜBİTAK”tan edinebilecekleri e-Mühür ile düzenlemeleri gerekmektedir. Avukatların aynı ofisi paylaşmalarından farklı olarak avukatlık ortaklıklarının tüzelkişiliklerinin olması nedeniyle e-SMM’nin ortaklık adına düzenlenmesinin gerekmesi halinde e-İmza değil, e-Mühür kullanılacaktır.

E-SMM düzenlemenin bir diğer yöntemi ise, bu iş için Hazine ve Maliye Bakanlığından yetki almış çeşitli entegratör firmaların sistemlerini kullanmaktır. Bu firmalara ait sistemler üzerinden makbuz düzenlemenin bir önceki yöntemden en önemli farkı e-imza gerektirmemesidir. Ayrıca firmalarca saklama süreleri ve iptal bakımından farklı seçenekler sağlanabilmektedir.

Diğer taraftan, hangi sistem kullanılırsa kullanılsın, defter ve belgelerin incelenmek üzere ibrazı istenildiği takdirde, makbuzların elektronik ortamda inceleme elemanına iletilmesi avukatın sorumluluğunda olacağından, düzenlenen e-SMM’lerin ayrı bir elektronik ortamda yedeklenmesi faydalı olacaktır.

Kullanılan elektronik sistemlerde bir arıza olması ve fiilen e-SMM düzenlenememesi durumunda makbuz düzenleme yükümlülüğü ortadan kalkmayacaktır. 509 Nolu VUK Genel Tebliği uyarınca böyle bir arıza halinde makbuz kâğıt ortamında düzenlenmelidir. Bu nedenle meslektaşlarımızın sınırlı sayıda da olsa kâğıt ortamında makbuz bastırmaları veya notere tasdik ettirmeleri faydalı olacaktır.

Yukarıda belirtilen istisna dışında, e-SMM yerine kâğıt ortamında makbuz düzenlemek cezai yaptırımların uygulanmasına neden olacaktır.

509 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’ne göre E-SMM uygulamasında da aynı kâğıt ortamında olduğu gibi şu bilgiler yer alacaktır:

Serbest meslek erbabının; adı, soyadı, vergi dairesi, VKN veya TCKN’si, adresi,

Müşterinin adı, soyadı veya unvanı, adresi, vergi mükellefi ise vergi dairesi, VKN veya TCKN’si,

Belgenin düzenlenme tarihi ile saat ve dakika olarak düzenlenme zamanı ve belge numarası,

Alınan paranın miktarı (varsa vergi tevkifatı tutarları ve katma değer vergisi tutarları ayrıntılı olarak gösterilecek şekilde),

Gelir İdaresi Başkanlığı (GİB) sistemlerinden elektronik ortamda sorgulanması, doğrulanması ve görüntülenmesine imkân vermek üzere,

Başkanlık tarafından bilgi içeriği belirlenen karekod veya barkod (GİB tarafından ebelge.gib.gov.tr adresinden yapılan duyuruda belirtilecek

tarihten itibaren),

GİB ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-Serbest Meslek Makbuzunda bulunmasını mükelleflere gerekli duyuruları ebelge.gib.gov.tr adresinde yaparak isteyebilir.

Mükellefler e-Serbest Meslek Makbuzu üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebileceklerdir.

SERBEST MESLEK MAKBUZU HANGİ HALLERDE DÜZENLENİR?

a. Avukatlık Ücretinin Tahsil Edilmesi

Yukarıda yapılan tanım gereği, avukatlar yaptıkları hizmet dolayısıyla tahsil ettikleri paralar için serbest meslek makbuzu düzenlemek zorundadırlar. Yani serbest meslek faaliyetinde “tahsil esası” geçerlidir ve gelir vergisi açısından makbuz düzenleme yükümlülüğü tahsille ortaya çıkmaktadır. Tahsilat kısmen yapılmışsa tahsil edilen kısım için makbuz düzenlenmesi gerekir.

GVK’nın 67/2 maddesine göre, iş sahibinden gider karşılığı olarak (örneğin işle ilgili ulaşım, konaklama vb. giderler) alınan paralar da kazanca ekleneceğinden bu tutarlar için de makbuz düzenlenmesi gerekir. Bu gider karşılıkları harcandığında da bunlara dair fatura ve benzeri belgeler avukatlar tarafından gider kaydedilebilecektir.

Mahkeme ve icra dosyalarına yatırılmak üzere müvekkilden alınan harç ve masraf avansları ise kazanç sayılmayacağı için bu tahsilatlara makbuz düzenlenmeyecektir.

Avukatlık ücret alacağının takas veya temlik suretiyle sona ermesi de tahsil hükmünde olup makbuz düzenlenmesini gerektirmektedir.

b. Demirbaş (Amortismana Tabi İktisadi Kıymet) Satışı

Avukatlar, envanterlerine dahil ettikleri varlıkları sattıkları takdirde, bu satışları için de makbuz düzenlemeleri gerekir. Örneğin envantere dahil edilmiş bir otomobil satılırsa, satış bedeli üzerinden serbest meslek makbuzu düzenlenmesi, satış tarihinde itfa edilmemiş (ayrılmamış) amortisman tutarı varsa bu tutar düşülerek kalan tutarın mesleki kazanca eklenmesi gerekmektedir.

c. Avukatlık Hizmetinin Tamamlandığı Ancak Tahsilat Yapılmadığı Durumlarda Makbuz Yükümlülüğü

Gelir Vergisi yönünden geçerli olan tahsil esası KDV için geçerli değildir. Avukatlık hizmeti tamamlandığında KDV yönünden vergiyi doğuran olan gerçekleşmiş olur.

Avukatlar açısından hizmetin tamamlanması, icra ve dava takibi dışındaki faaliyetler için bunlara dair tüm iş ve işlemlerin yerine getirilmesi, dava ve icra takibi faaliyetleri için bu süreçlerin kesinleştirilmesidir. Şirket danışmanlığı gibi aylık ücret karşılığında yapılan işlerde ise ilgili ayın sona ermesiyle o aya ilişkin hizmet tamamlanmış olacaktır.

Belirtmek gerekir ki, KDV açısından doğan yükümlülük, kendiliğinden makbuz düzenleme yükümlülüğü doğurmamaktadır. Yani tamamlanmış (ancak tahsilat yapılmamış) olan hizmete ait KDV, ilgili dönem KDV beyannamesi ile beyan edildiği sürece makbuz düzenlenip düzenlenmemesi önem arz etmeyecektir. Ancak takip ve tevsik kolaylığı bakımından bu tür durumlarda sadece KDV için makbuz düzenlenebilecek, tahsilat yapıldığında da önceki makbuza atıfta bulunularak sadece serbest meslek kazancı (gelir vergisi) yönünden makbuz düzenlenebilecektir. (Denizli Vergi Dairesi Bşk.’nın 20.07.2011 tarih 203 sayılı özelgesi)

Avukatın istifa ya da azil nedenleriyle işten el çekmesi halinde ise; ücrete hak kazanılıp kazanılmadığına göre değerlendirme yapılması gerekir. Ücrete hak kazanılmadığı takdirde KDV yükümlülüğü doğmayacak ve makbuz da kesilmeyecektir. Ücret konusunda uyuşmazlık bulunduğu takdirde, bu uyuşmazlığın kesin olarak çözümlenmesi beklenecektir. (İstanbul 8. Vergi Mahkemesi, 22.10.2018 T., E: 2018/96, K: 2018/2768)

SERBEST MESLEK MAKBUZU NE ZAMAN DÜZENLENİR?

Serbest meslek makbuzunun düzenlenmesine ilişkin hükümlere göre makbuz yükümlülüğü, tahsilatın yapılması ile doğmaktadır. Bu durumda makbuzun tahsilat tarihi itibariyle düzenlenmesi gerekmektedir

VUK’un 231. maddesinde faturalar için öngörülen 7 günlük süre, serbest meslek makbuzları açısından geçerli değildir.

Bu kural hem müvekkilden tahsil edilen ücretler için, hem de karşı taraf vekalet ücretleri için (beraat vekalet ücretleri dahil) aynıdır. Buna rağmen karşı taraf vekalet ücreti ödemelerinde, bazı kurumlarca ödeme yapılmadan önce makbuz düzenlenmesi talep edilebilmektedir. Ancak mevzuat

gereği ödemenin yapılabilmesi için böyle bir şart yoktur. Bu husus Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğünce, avukata ödeme yapacak tüm kurumların merkez ve taşra teşkilatlarına bildirilmiş olup, (Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğünün 22.06.2016 tarih ve 12007 sayılı yazısı) ödemeden önce makbuz talep eden kamu kurumlarına söz konusu yazının ibraz edilmesinin faydalı olabileceği düşünülmektedir.

Avukatın haberdar olması şartıyla; kendi adına, kamu müessesine, icra dairesine, bankaya, notere veya postaya para yatırılması da tahsil hükmündedir.

Avukatlık hizmetinin tamamlanmış olmasına rağmen tahsilat yapılamaması nedeniyle sadece KDV için makbuz düzenlenecekse, makbuzun düzenleneceği tarih, hizmetin tamamlandığı tarih olacaktır.

Belirtmek gerekir ki, gerek Gelir İdaresi Başkanlığı e-SMM sisteminde, gerekse entegratör firmaların sağladığı e-SMM sistemlerinde, makbuzun düzenlenme tarihinin geçmişe dönük bir tarih olarak seçilmesi mümkün bulunmaktadır. Ancak bu durumda makbuz numaraları ve tarihler yönünden teselsülün bozulmamasına dikkat edilmesi gerekmektedir.

SERBEST MESLEK MAKBUZU KİMİN ADINA DÜZENLENİR?

Avukatın iş sahiplerinden (müvekkiller, danışanlar) tahsil ettiği ücretler için, makbuzu iş sahipleri adına düzenlemesi gerekmektedir.

Karşı taraf vekalet ücretleri yönünden ise KDV mevzuatı ile Gelir Vergisi mevzuatı arasında çelişki bulunmaktadır. KDV Genel Uygulama Tebliği’nde karşı vekalet ücretleri için (davayı kazanan) müvekkil adına makbuz düzenleneceği belirtildiği halde,(KDVGUT-I/B-4) daha sonra yayımlanan 311 Seri Nolu Gelir Vergisi Genel Tebliği’nde doğrudan avukata veya icra dosyasına ödeme yapılması halinde makbuzun ödemeyi yapan karşı taraf adına düzenleneceği belirtilmektedir. (311 Seri Nolu GVGT md. 26)

311 Seri Nolu Genel Tebliğin, GVK’da 7194 sayılı Kanun’la yapılan karşı taraf vekalet ücreti stopajına dair değişiklikten sonra yayımlandığı göz

önüne alındığında, vergi idaresi görüşünün 311 Seri Nolu Genel Tebliğ’i yönünde şekillendiğinden bahsetmek yanlış olmayacaktır.

Karşı taraf vekalet ücretinin, müvekkile ödenmesi ve müvekkil tarafından avukata aktarılması halinde ise, makbuzun müvekkil adına düzenleneceği konusunda herhangi bir ihtilaf bulunmamaktadır.

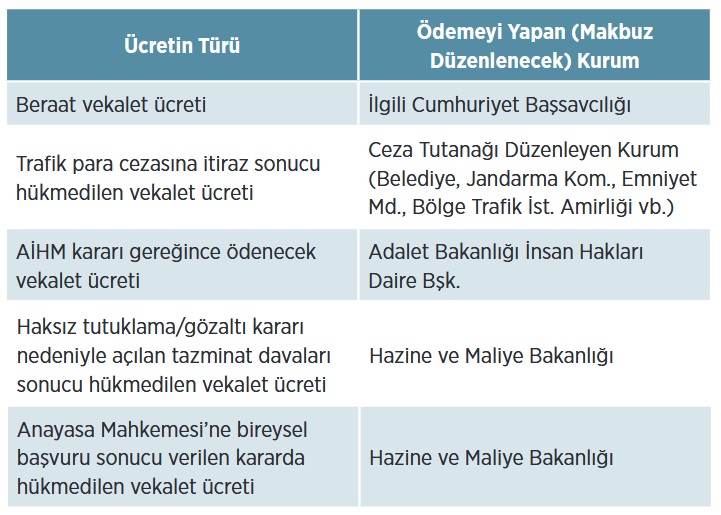

Kamu kurumlarından tahsil edilecek avukatlık ücretlerinde, uygulamada tereddüde yol açan bazı ödemelerin hangi kurumlar tarafından yapıldığı (Türkiye Barolar Birliği Başkanlığı, 2019/44 Nolu Duyuru) ve dolayısıyla makbuzun hangi kurum adına düzenleneceği aşağıdaki tabloda gösterilmiştir:

DÖVİZ OLARAK TAHSİL EDİLEN AVUKATLIK ÜCRETLERİNDE MAKBUZ NASIL DÜZENLENİR?

VUK’un 215/1-2-a maddesine göre, düzenlenen belgelerin Türk para birimi ile veya Türk para birimi karşılığı gösterilerek düzenlenmesi zorunludur. Ancak yurt dışında bulunan müşterilere düzenlenen makbuzlar döviz olarak düzenlenebilecektir.

Bu nedenle yurt içinde yerleşik kişilerden dövizle tahsilat yapılsa dahi makbuzun Türk Lirası ile veya Türk Lirası karşılığı gösterilerek düzenlenmesi gerekir. Yurt dışındaki kişilere döviz üzerinden makbuz düzenlenmesi mümkündür.

Diğer taraftan, 13.09.2018 tarihli Resmi Gazete’de yayımlanan 12.09.2018 tarihli ve 85 sayılı Cumhurbaşkanı Kararı ile Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karar’da yapılan değişikliğe göre, yurt içinde yerleşik kişilerle avukatlık ücretinin döviz cinsinden kararlaştırılması ve döviz olarak tahsil edilmesi mümkün değildir. Bu nedenle söz konusu mevzuat değişene kadar yurt içinde yerleşik kişilerden dövizle tahsilat yapılması imkânı bulunmamaktadır.

GVK’nın 67. maddesi gereğince dövizle yapılan tahsilatların Türk Lirasına çevrilmesinde, önce borsa rayici, borsa rayici bulunmadığı takdirde Maliye Bakanlığında tespit edilecek kur üzerinden hesaplama yapılacağı belirtilmiştir. Ülkemizde yabancı paraların borsa rayici bulunmadığından Maliye Bakanlığı bu konudaki yetkisi kullanmış olup, buna göre Türk Lirasına çevirme işlemi Türkiye Cumhuriyet Merkez Bankası alış kuru üzerinden yapılacaktır.

AVUKATLIK ÜCRETİ ALACAĞINA İŞLEYEN FAİZ MAKBUZA DAHİL EDİLİR Mİ?

Avukatlık ücretine işlemiş olan faizin tahsil edilmesi halinde, bu tutar serbest meslek kazancı olarak değerlendirilmeyecek ve makbuza dahil edilmeyecektir. (İstanbul Vergi Dairesi Başkanlığının 07.01.2016 tarih ve 1238 sayılı özelgesi)

Ancak tahsil edilen faiz tutarının GVK’nın 75. maddesi uyarınca alacak faizi (menkul sermaye iradı) olarak değerlendirmesi, ilgili yılda beyan sınırını aştığı takdirde yıllık gelir vergisi beyannamesinin “menkul sermaye iratları” satırında gösterilmesi ve bu şekilde vergilendirilmesi gerekmektedir.

SERBEST MESLEK MAKBUZUNDA KDV NASIL GÖSTERİLİR? AVUKATLARIN TABİ OLDUKLARI KDV ORANLARI NELERDİR?

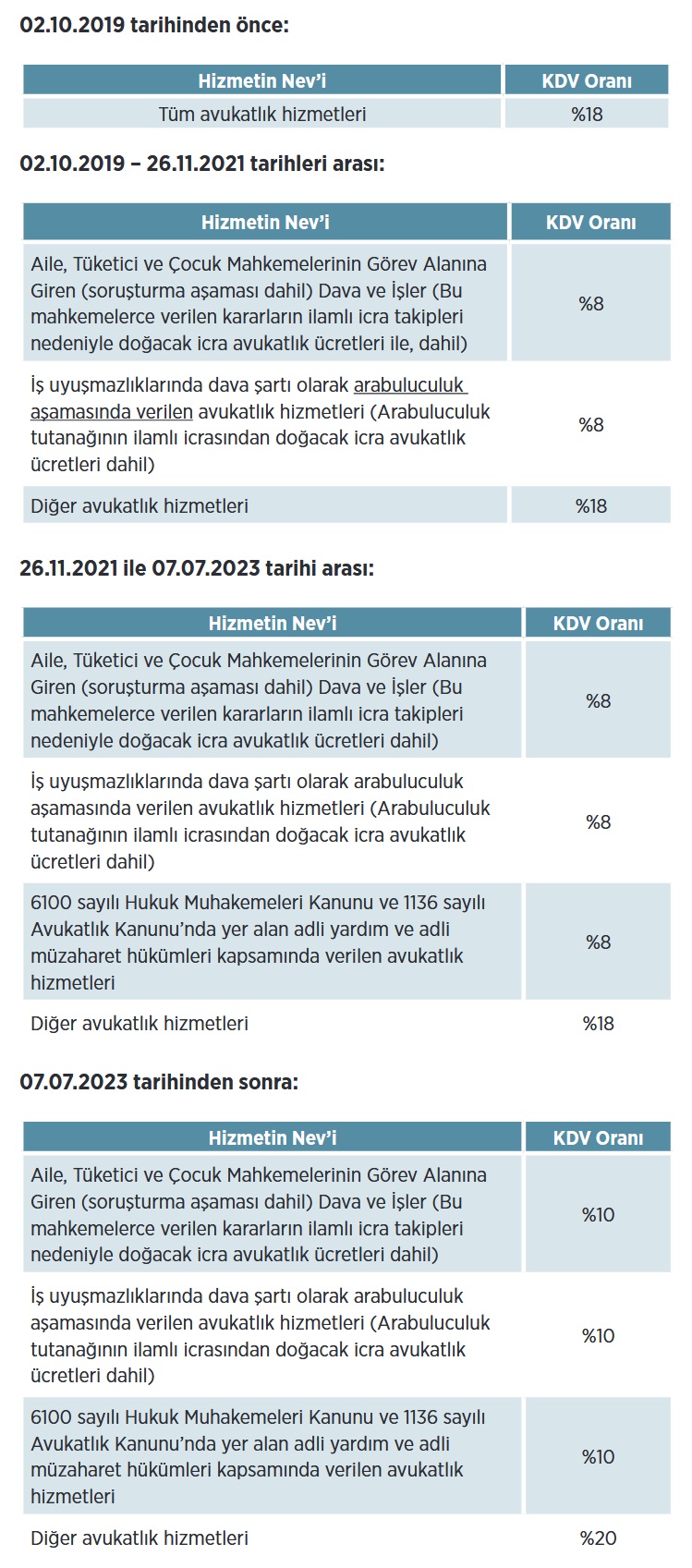

Avukatlık hizmetlerine yönelik olarak 02.10.2019 tarihine kadar tek KDV oranı (%18) geçerliyken, bu tarihten sonra bazı avukatlık hizmetlerinde KDV oranı %8’e düşürülmüş, 26.11.2021 tarihinde de bu hizmetlere eklemeler yapılmıştır. Resmi Gazete’de 07.07.2023 tarihinde yayımlanan Cumhurbaşkanı Kararları ile vergi ve harçlarda oransal ve belirleme şeklinde artışlar yapılmıştır. Avukatlık hizmetleri karşılığında ödenen ücretlere uygulanan %8 ve %18 oranları yerine %10 ve %20 oranları getirilmiştir. Buna göre dönemler itibariyle avukatlık hizmetlerinde uygulanacak KDV oranları aşağıdaki gibi olmaktadır:

Yukarıdaki tablolarda da belirtildiği üzere, aile, tüketici ve çocuk mahkemelerinin görev alanına giren işler yanında, bu mahkemelerce verilen kararların ilamlı icra takiplerinden doğacak avukatlık ücretleri de (gerek iş sahibinden alınan ücretler gerekse karşı taraf vekalet ücretleri) %10 KDV oranına tabidir. (Zonguldak Vergi Dairesi Başkanlığının 12.08.2020 tarih ve 41573 sayılı Özelgesi. 07.07.2023 öncesi düzenlemeye göre indirimli oran %8’dir. Bugün bu oran %10 olarak belirlenmiştir.)

Çocuk mahkemelerinin görev alanına giren işler yönünden, soruşturma aşamasında verilen hizmetler de %10 KDV oranına tabidir. (Mersin Vergi Dairesi Başkanlığının 16.02.2022 tarih ve 22832 sayılı Özelgesi. 07.07.2023 öncesi düzenlemeye göre indirimli oran %8’dir. Bugün bu oran %10 olarak belirlenmiştir.)

Demirbaş satışına dair serbest meslek makbuzlarında ise, bu eşyaların tabi olduğu KDV oranı üzerinden makbuz düzenlenmesi gerekir. Örneğin işletmeye kayıtlı olan binek otomobillerin satışında, ikinci el binek otomobiller için geçerli olan %1 üzerinden KDV hesaplanacaktır.

Ücretin tarifeye göre belirlendiği durumlarda veya karşı taraf vekalet ücretlerinde, tarifedeki veya hükmedilen ücretlere KDV dahildir (Katma Değer Vergisi Kanunu 20/4. madde). KDV dahil ücretler üzerinden

KDV’yi ayrıştırmak (brüt ücrete ulaşmak) için;

KDV dahil ücret / 1,2 (%20 orana tabi ücretlerde)

KDV dahil ücret / 1,1 (%10 orana tabi ücretlerde)

Formülü (iç yüzde yöntemi) kullanılabilecektir.

KARŞI TARAF VEKALET ÜCRETLERİ KDV’YE TABİ MİDİR? BU ÜCRETLERDEKİ KDV NASIL HESAPLANIR?

Mahkemelerce hükmolunan veya icra müdürlüklerince takdir edilen vekalet ücretlerinin KDV’ye tabi olup olmadığı hususu öteden beri tartışılagelen bir konudur.

KDV Kanunu’nun 1/1 ve 20/2 maddeleri gereği, bir meblağ üzerinden KDV hesaplanabilmesi için;

- Teslim ve hizmet karşılığı olması,

- Kendisine hizmet verilen veya onlar adına hareket edenlerden alınan veya bunlar tarafından borçlanılan bir meblağ olması,

Şartlarının bir arada gerçekleşmesi gerekir.

Karşı taraf vekalet ücretlerinde, hem karşı tarafa herhangi bir hizmet verilmediğinden, hem de ödeme hizmet alanlarca yapılmadığından bu

tutarların KDV matrahına dahil olmaması gerektiği düşünülmektedir.

Ancak konuyla ilgili olarak Danıştay Vergi Dava Daireleri Kurulu oyçokluğu ile karşı taraf vekalet ücretleri üzerinden de KDV hesaplanacağı yönünde karar vermiştir. (Danıştay VDDK, 17.01.2018 tarih ve E:2017/680, K:2018/2 sayılı kararı)

Buna göre 3065 sayılı KDVK md.20/4 uyarınca karşı taraf vekalet ücretleri üzerinden yukarıda belirtilen iç yüzde yöntemi ile KDV hesaplanması ve makbuzda gösterilmesi gerekir.

GELİR VERGİSİ TEVKİFATI (STOPAJ) VE ORANI NEDİR? HANGİ HALLERDE STOPAJ YAPILIR? STOPAJ NASIL HESAPLANIR?

Vergi tevkifatı (vergi kesintisi veya stopajı), genel olarak bir vergi yükümlüsüne ödeme yapan belirli kişiler ya da kurumlar tarafından,

ödeme üzerinden hesaplanacak belirli bir tutarda verginin kesilerek o yükümlü adına vergi dairesine beyan edilmesi ve ödenmesi şeklinde gerçekleşen uygulamadır. Vergi yükümlüsü de o vergi türüne ilişkin bir beyanname veriyorsa, adına daha önceden yapılmış olan kesintiyi ödeyeceği vergiden mahsup etme imkanına sahiptir.

GVK’nın 94. maddesine göre, maddede sayılan kişi ve kurumlar, serbest meslek faaliyetinde bulunanlara bu faaliyetleri dolayısıyla ödeme yaparken brüt ücret üzerinden %20 oranında kesinti yaparak beyan etmek ve ödemek zorundadırlar. Avukatlık faaliyeti de bir serbest meslek faaliyeti olduğundan avukatlık ücreti ödemesi de stopaja tabi bir ödemedir.

Anılan yasal düzenlemeye göre; stopaj yükümlüsü olan kişi ve kurumlar aşağıda belirtilmiştir:

- Kamu idare ve müesseseleri,

- İktisadî kamu müesseseleri,

- Sair kurumlar,

- Ticaret şirketleri,

- İş ortaklıkları,

- Dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri,

- Kooperatifler,

- Yatırım fonu yönetenler,

- Gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı,

- Zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler.

Yukarıda sayılan kişiler adına makbuz düzenlendiği takdirde makbuz üzerinde brüt ücret üzerinden gelir vergisi stopajı hesaplanması (brüt ücret x %20) ve gösterilmesi gerekmektedir.

Gelir vergisi stopajı, hem iş sahibinden tahsil edilen ücretler hem de karşı taraf vekalet ücretleri üzerinden yapılacaktır. İş sahibinden tahsil edilen ücretler için iş sahibinin, karşı taraf vekalet ücretleri içinse karşı tarafın stopaj yükümlüsü olup olmadığı önem arz etmektedir.

Ancak icra takibine konu olan vekalet ücretinin tahsili haczedilen malın satışı veya teminatın paraya çevrilmesi yoluyla yapılıyorsa, makbuzun muhatabı stopaj yükümlüsü olsa dahi stopaj yapılmayacaktır. Bu durumda makbuzun da stopaj hesaplanmadan düzenlen mesi gerekmektedir. (Ankara Vergi Dairesi Başkanlığının 26.10.2020 tarih ve 280399 sayılı özelgesi.)

Serbest meslek erbabı avukatlar mesleki gelirlerini yıllık gelir vergisi beyannamesi ile beyan etmek zorunda olduklarından, daha önce makbuzlarında yapılan stopajı, beyan edecekleri gelir vergisinden mahsup etmekte, eğer kesilmiş olan vergi beyannameye göre hesaplanan vergiden fazla ise aradaki farkı vergi dairesinden iade almaktadır.

STOPAJ YAPAN KİŞİ/KURUM BU STOPAJI VERGİ DAİRESİNE BEYAN ETMEDİĞİ TAKDİRDE NE YAPILABİLİR?

Avukatlara ödenecek ücretler üzerinden yapılan stopajın, stopaj yapan kişi/kurum tarafından bağlı olduğu vergi dairesine beyan edilmesi ve ödenmesi gerekmektedir. Bu uygulamada sorumluluk kesintiyi yapan kişi/kuruma aittir.

Ancak zaman zaman stopaj yapan kişi ve kurumlar, bu stopajı vergi dairesine beyan etmemektedirler. Bu durumda, avukat yıllık gelir vergisi beyannamesi ile kesinti yoluyla ödenen verginin iadesini talep ettiğinde, beyan edilmeyen kesintiler vergi dairesi sistemlerinde görünmeyeceğinden iade işlemleri kontrol raporlarında uyumsuzluk ortaya çıkmaktadır. Vergi daireleri de bu uyumsuzluğun giderilmesi ve iadenin yapılması için meslektaşlarımızdan bu tutardaki iadeden vazgeçmelerini talep edebilmektedir.

Oysa ki tahsil ettiği ücretten stopaj yapılan meslektaşlarımızın, beyan edilmeyen stopaja isabet eden iade tutarından vazgeçmeleri gerek memektedir. Böyle bir durumun varlığı halinde, meslektaşlarımızca kesintiyi yapan ancak beyan etmeyen kişi veya kurumun vergi dairesine bu durumu belirtir bir talepte bulunulması ve bu talebe kesintinin gösterildiği makbuzun eklenmesi durumunda, ilgili vergi dairesi kesintinin beyanını sağlamakta, beyan edilmediği takdirde ise ilgili kişi/kurum adına stopajı re’sen tarh etmektedir. Böylelikle iade kontrol raporlarındaki uyumsuzluk giderilebilecek ve iade tutarından feragat etmeden işlemler tamamlanabilecektir.

KDV TEVKİFATI NEDİR? HANGİ HALLERDE KDV TEVKİFATI YAPILIR? KDV TEVKİFATI NASIL HESAPLANIR?

KDV mekanizmasının olağan işleyişine göre (tevkifat yapılmayan hallerde), avukatlar makbuzda gösterdikleri KDV’yi makbuz düzenlenen kişi veya kurumdan tahsil etmekte ve KDV beyannamesiyle beyan ederek ödemektedirler.

KDV tevkifatında ise, adına makbuz düzenlenen KDV tevkifat yükümlüleri, hesaplanan KDV’nin bir kısmını (ilgili tevkifat oranına göre hesaplanan kısmını) keserek vergi dairesine beyan edip ödemekte, kalan kısmını da avukata ödemektedirler. Avukatlar da tevkifattan sonra kalan ve kendilerine ödenen KDV’yi vergi dairesine beyan etmekte ve ödemektedirler.

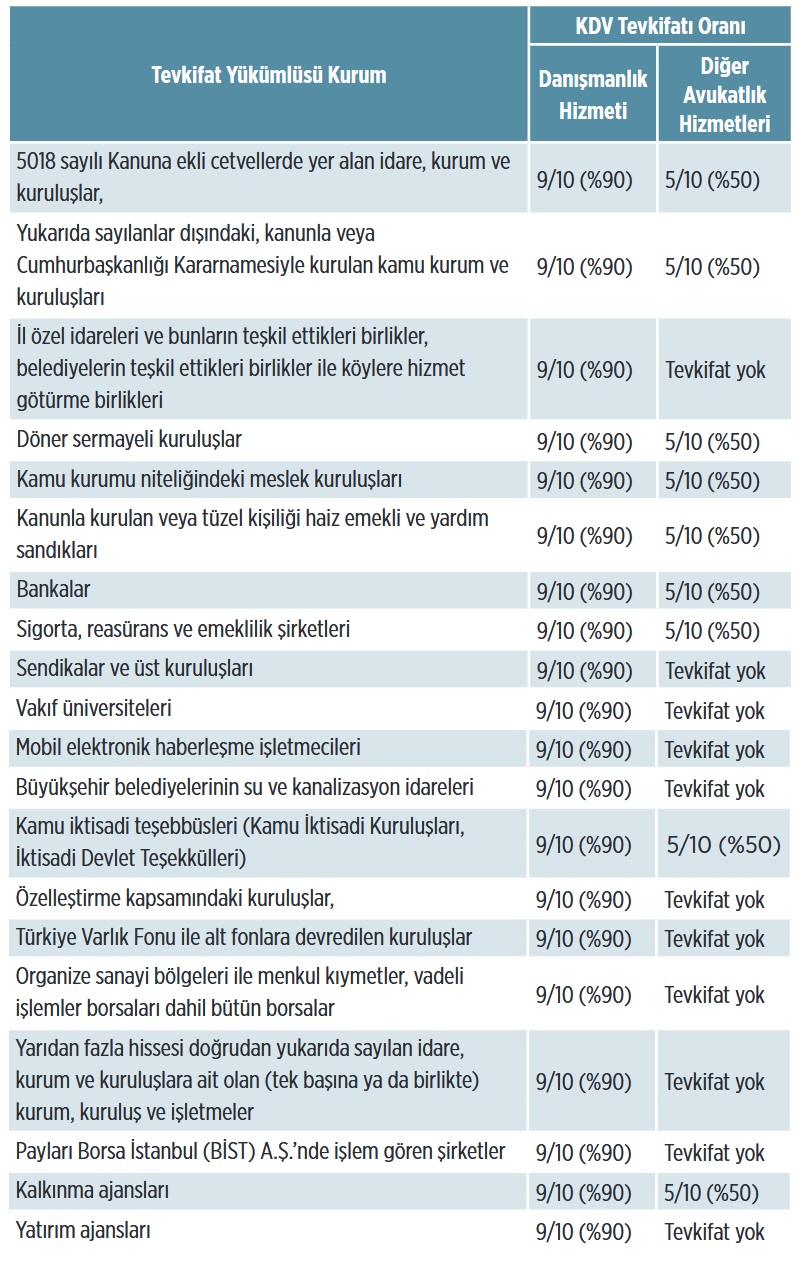

Avukatlık ücretleri üzerinden tevkifat yapılabilmesi için, öncelikle makbuzda gösterilen ücretin KDV dahil tutarının halen geçerli fatura düzenleme sınırı olan 6.900 TL’yi geçmesi gerekmektedir. Bu tutarı geçmeyen makbuzlarda hiçbir şekilde KDV tevkifatı yapılmayacaktır.

Yukarıda belirtilen sınırı geçen tutardaki makbuzlarda ise, öncelikle hizmetin kime verildiği, daha sonra da hizmetin niteliği önem arz etmektedir. Hizmet verilen (makbuz düzenlenen) kişi veya kurum aşağıda sayılan kurumlardan değilse hiçbir surette KDV tevkifatı yapılmayacaktır:

- 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

- Yukarıda sayılanlar dışındaki, kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları,

- Döner sermayeli kuruluşlar,

- Kamu kurumu niteliğindeki meslek kuruluşları,

- Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

- Bankalar,

- Sigorta, reasürans ve emeklilik şirketleri,

- Sendikalar ve üst kuruluşları,

- Vakıf üniversiteleri,

- Mobil elektronik haberleşme işletmecileri,

- Büyükşehir belediyelerinin su ve kanalizasyon idareleri,

- Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

- Özelleştirme kapsamındaki kuruluşlar,

- Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar,

- Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

- Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

- Payları Borsa İstanbul (BİST) A.Ş.’nde işlem gören şirketler,

- Kalkınma ve yatırım ajansları.

Yukarıda sayılan kurumlara verilen ve KDV dahil tutarı 6.900 TL’yi geçen hizmetler yönünden ise KDV tevkifatı yapılıp yapılmayacağı ve tevkifat oranları aşağıdaki tabloda gösterilmektedir:

KARŞI TARAF VEKALET ÜCRETLERİ ÜZERİNDEN KDV TEVKİFATI YAPILIR MI?

Karşı taraf vekalet ücretlerinin KDV’ye tabi olup olmadığı hakkında yukarıda yapılan açıklamalar ve gerekçeler dikkate alındığında, bu ücretler üzerinden KDV tevkifatı yapılmaması gerektiği düşünülmektedir.

Ancak Gelir İdaresi Başkanlığı, yukarıdaki tablolarda yer alan bazı kurumlar (diğer avukatlık hizmetlerinde 5/10 oranında tevkifat yapması gereken kurumlar) tarafından ödenen karşı taraf vekalet ücretleri üzerinden de 5/10 oranında KDV tevkifatının yapılması gerektiği yönünden görüş belirtmiştir. (Gelir İdaresi Başkanlığının 14.04.2021 tarih ve 51968 sayılı yazısı)

KARŞI TARAF VEKALET ÜCRETLERİ KDV’YE TABİ MİDİR? BU ÜCRETLERDEKİ KDV NASIL HESAPLANIR?

Mahkemelerce hükmolunan veya icra müdürlüklerince takdir edilen vekalet ücretlerinin KDV’ye tabi olup olmadığı hususu öteden beri tartışılagelen bir konudur.

KDV Kanunu’nun 1/1 ve 20/2 maddeleri gereği, bir meblağ üzerinden KDV hesaplanabilmesi için;

- Teslim ve hizmet karşılığı olması,

- Kendisine hizmet verilen veya onlar adına hareket edenlerden alınan veya bunlar tarafından borçlanılan bir meblağ olması,

Şartlarının bir arada gerçekleşmesi gerekir.

Karşı taraf vekalet ücretlerinde, hem karşı tarafa herhangi bir hizmet verilmediğinden, hem de ödeme hizmet alanlarca yapılmadığından bu

tutarların KDV matrahına dahil olmaması gerektiği düşünülmektedir.

Ancak konuyla ilgili olarak Danıştay Vergi Dava Daireleri Kurulu oyçokluğu ile karşı taraf vekalet ücretleri üzerinden de KDV hesaplanacağı yönünde karar vermiştir. (Danıştay VDDK, 17.01.2018 tarih ve E:2017/680, K:2018/2 sayılı kararı)

Buna göre 3065 sayılı KDVK md.20/4 uyarınca karşı taraf vekalet ücretleri üzerinden yukarıda belirtilen iç yüzde yöntemi ile KDV hesaplanması ve makbuzda gösterilmesi gerekir.

SERBEST MESLEK MAKBUZU DÜZENLENMEMESİNİN VEYA GEÇ DÜZENLENMESİNİN YAPTIRIMLARI NELERDİR?

Serbest meslek makbuzu düzenlememenin yaptırımları aşağıdaki şekilde özetlenebilir:

Vergi idaresince makbuz düzenlenmediğinin tespiti halinde, buna isabet eden kazancın gelir vergisi ve KDV matrahlarına intikal ettirilmemesi sonucu bir vergi kaybı ortaya çıkıyor ise öncelikle gelir vergisi ve KDV re’sen tarh edilecek, tarh edilen vergi üzerinden vergi ziyaı cezası kesilecektir. Ayrıca zamanında tahakkuk ettirilmeyen vergi aslı üzerinden gecikme faizi hesaplanacaktır.

Ayrıca zamanında tahakkuk ettirilmeyen vergi aslı üzerinden gecikme faizi hesaplanacaktır. VUK’un 353/1. maddesinin 1. bendine göre, düzenlenmesi gereken serbest meslek makbuzunun düzenlenmemesi (verilmemesi), elektronik ortamda düzenlenmesi gereken makbuzun geçerli bir mazeret olmaksızın kâğıt ortamında düzenlenmesi veya tutar bakımından eksik düzenlenmesi halinde, düzenlenmeyen veya eksik düzenlenen makbuz tutarının %10’u oranında (2024 yılı için 3.400 TL’den aşağı olmamak kaydıyla) özel usulsüzlük cezası kesilecektir.

Yukarıda belirtildiği üzere, serbest meslek makbuzunun tahsilat tarihinde düzenlenmesi esastır. Ancak VUK’un, faturanın süresinden sonra düzenlenmesi halinde hiç düzenlenmemiş sayılacağına dair 231. madde hükmü serbest meslek makbuzlarını kapsamadığından, geç düzenlenen serbest meslek makbuzunun hiç düzenlenmemiş sayılması söz konusu değildir. Bu nedenle süresinden sonra düzenlenen makbuzlar için özel usulsüzlük cezası değil, VUK’un 352/II-7 maddesi hükmünde yer alan ikinci derece usulsüzlük cezası (avukatlar için 2024 yılında 330 TL) gündeme gelecektir. Diğer taraftan, makbuzun zamanında düzenlenmemesi nedeniyle, vergiyi doğuran olayın meydana geldiği döneme ait gelir vergisi, geçici vergi veya KDV yönünden bir vergi kaybı ortaya çıktıysa, bu dönemler yönünden vergi tarhı ve vergi ziyaı cezası gündeme gelecek, makbuz sonraki dönemlerde beyan edildiyse bu beyanın da düzeltilmesi söz konusu olacaktır.

SERBEST MESLEK MAKBUZU DÜZENLENMEMESİ VEYA GEÇ DÜZENLENMESİ NEDENİYLE KESİLEN CEZALARA KARŞI BAŞVURU YOLLARI NELERDİR?

Serbest meslek makbuzunun düzenlenmemesi veya geç düzenlenmesi nedeniyle tarh edilen vergilere ve kesilen vergi ziyaı, özel usulsüzlük ve usulsüzlük cezalarına karşı VUK’un Ek-1 ve devamı maddeleri gereğince vergi ve cezaya ilişkin ihbarnamenin tebliği tarihinden itibaren 30 gün içerisinde uzlaşma başvurusunda bulunulabilecektir.

Tutarı 23.000 TL’yi aşmayan özel usulsüzlük ve usulsüzlük cezaları uzlaşma kapsamında değildir.

VUK’un 376/1 maddesinin 2. bendine göre; uzlaşılan vergi ziyaı cezası, özel usulsüzlük cezası ve usulsüzlük cezalarının vadesinde ödenmesi halinde, uzlaşılan tutardan ayrıca %25 indirim yapılacaktır.

Uzlaşma yolunun tercih edilmemesi veya kesilen cezaların uzlaşma kapsamında olmaması halinde kullanılabilecek başka bir yol, VUK’un 376/1 maddesinin 1. bendinde yer alan cezalarda indirim yoludur.

Buna göre cezaya ilişkin ihbarnamenin tebliğ tarihinden itibaren 30 gün içerisinde başvuru yapılması ve vadesinde (tebliğden itibaren 60 gün içerisinde) ödenmesi halinde kesilen cezanın yarısı indirilebilecektir.

Diğer taraftan kesilen cezaya ilişkin ihbarnamenin tebliği tarihinden itibaren 30 gün içerisinde vergi mahkemesinde dava açılabileceği de tabiidir. Ancak bu takdirde cezalarda indirim yolunun kullanılması mümkün olmayacaktır.

* TBB İdare ve Vergi Hukuku Komisyonu Tarafından Hazırlanan "Avukatlar İçin Serbest Meslek Makbuzu Düzenleme Rehberi 2024" kitapçığından alınmıştır.