1136 sayılı Avukatlık Kanunu’muzun ilk maddesinde avukatlık mesleğinin niteliği, kamu hizmeti ve serbest bir meslek olarak ifadelendirilmiştir.

Gelir Vergisi Kanunu’nun birinci maddesinde gelir: “Bir gerçek kişinin bir takvim yılında elde ettiği kazanç ve iratların safi tutarıdır” şeklinde tanımlanmıştır. Gelir kapsamına giren kazanç ve iratlar ise, yedi bent halinde ikinci maddede sayılmıştır. Bu kazanç ve iratlardan biri de serbest meslek kazancıdır.

Avukatlık mesleği bir serbest meslek faaliyetidir. Bu itibarla, avukatların kazancının vergilendirilmesi de serbest meslek kazançlarının vergilendirilmesindeki usul ve esaslara tabidir. Peki, serbest meslek faaliyeti nedir?

Gelir Vergisi Kanunu’nun (GVK) 66. maddesi serbest meslek kazancı; her türlü serbest meslek faaliyetinden doğan kazanç olarak tanım- lanmış ve aynı maddede serbest meslek faaliyetinin özellikleri belirtilmiştir.

GVK, avukatların kazançlarının da dahil olduğu kazançları serbest meslek kazancı adı altında değerlendirilebilmesi için bazı şartlar öngörmüştür. Buna göre;

a) Sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan bir faaliyet olmalı.

b) Bu faaliyetin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılması gerekmektedir.

Bu hükme göre örneğin bir avukatlık bürosunda, bir avukatın denetimi altında çalışan avukatlar, bu kapsama göre serbest meslek kazancı elde etmemektedirler.

Kamuda veya başka bir avukatın yanında çalışan avukatların vergisel anlamda konumu ücretli çalışan olarak ifade edilmektedir. Ücretli çalışan avukatların vergisel ödevleri, yanında çalıştığı avukat ya da bağlı bulunduğu kurum tarafından yerine getirilmektedir. Bu çalışmamız serbest çalışan, bir diğer ifadeyle GVK’ya göre serbest meslek kazancı elde eden avukatların vergisel yükümlülüklerini açıklamak için hazırlanmıştır.

AVUKATLARIN ŞEKLİ VERGİ YÜKÜMLÜLÜKLERİ

1. Bildirim Yükümlülüğü

Avukatlar vergisel işlemlerini bağlı bulundukları vergi dairesi ile iletişim içerisinde gerçekleştirmektedir. Kanun koyucu kayıt dışılığın önüne geçmek amacıyla diğer vergi yükümlülerinde olduğu gibi avukatlık mesleği için de vergi idaresine bildirim yükümlülüğü getirmiştir. Bu nedenle avukatlar işe başlama dâhil, adres değişikliklerini; avukatlık mesleği dışında başka bir işle meşgul olmaları halinde yeni işlerini; avukatlık mesleğini bırakmaları halinde bu durumu bağlı bulundukları

vergi dairesine bildirmekle yükümlüdür.

Avukatların vergi idaresine ilişkin vergisel bildirimlerinin yanında Sosyal Güvenlik Kurumuna da hem kendileri hem de çalışanları için ayrıca bildirim zorunlulukları bulunmaktadır.

1.1. İşe Başlamayı Bildirim Yükümlülüğü

Ruhsat almış avukatlar işe başlama tarihinden itibaren 10 gün içinde interaktif vergi dairesi üzerinden elektronik ortamda ya da ilgili vergi dairesine kâğıt ortamında işe başladıkları vergi idaresine bildirmekle yükümlüdürler.

Avukatlar işe başlama bildirimini, ofislerinin bağlı bulunduğu yerdeki vergi dairesine veya mal müdürlüklerine yapmalıdır.

2. Defter ve Belgeleri Muhafaza ve İbraz Yükümlülüğü

VUK’a göre defter tutmak mecburiyetinde olan avukatlar, tuttukları defterler ile bu defter kayıtlarının dayanağını oluşturan vesikaları ilgili bulundukları yılı takip eden takvim yılından başlayarak beş yıl süre ile muhafaza etmeye ve yetkili makam ve memurların talebi üzerine ibraz etmeye mecburdurlar.

İnceleme sırasında vergi incelemesine yetkili kimselere defter ve belgelerin ibraz edilmemesi VUK’a göre gizleme suçunu oluşturmaktadır. VUK 359. maddesinde defter ve belgeleri gizlemeyi on sekiz aydan beş yıla kadar hürriyeti bağlayıcı cezayı gerektiren bir suç olarak düzenlemiştir.

Defter ve belgelerin beş yıllık süre boyunca avukatın bizzat kendi uhdesinde saklanması gerekmektedir. Zira defter ve belgelerin mali müşavir ve muhasebecide olduğu ve bu nedenle süresinde ibraz edilemediğine ilişkin savunma, içtihatlara göre yargılamada tek başına yeterli görülmemektedir.

Son dönemde teknolojik gelişmeyle beraber e-defter tutma ve e-serbest meslek makbuzu düzenleme zorunluluğu getirilmiştir.

Kâğıt ortamında tutulan defter ve belgelerde olduğu gibi e-defterler ve e-fatura uygulamasında da e-defterler beratları (Elektronik Defter Beratı; Elektronik Defter Genel Tebliği’nde yer alan esaslar çerçevesinde, elektronik ortamda oluşturulan defterlere ilişkin olarak, Başkanlık tarafından belirlenen standartlara uygun bilgileri içeren ve Gelir İdaresi Başkanlığı Mali Mührü ile onaylanmış elektronik dosya olarak tanımlanmaktadır.) ile birlikte muhafaza edilmek zorundadırlar. Defterlerini elektronik ortamında tutanlar, elektronik defterlerini ve ilgili beratlarını vergi kanunları, Türk Ticaret Kanunu ve diğer düzenlemelerde yer alan süreler dâhilinde elektronik, manyetik veya optik ortamlarda muhafaza ve istenildiğinde elektronik, manyetik veya optik araçlar vasıtasıyla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlü olduğu belirtilmiştir. Elektronik defter ve beratları avukatlar, kendi işletim sisteminde saklamaları gerekmektedir.

Avukatlar, alış ve gider belgelerini, veri formatındaki bilgileri içerecek şekilde elektronik kayıt ve belge haline getirecekler, ayrıca bu belgeleri orijinal haliyle de kâğıt ortamında muhafaza edeceklerdir. Avukatlar, anlaşmalı matbaalarda bastırmak veya notere tasdik ettirmek suretiyle VUK uyarınca düzenlemek zorunda oldukları belgelerin aslını, kâğıt ortamında düzenleyerek ilgili kişiye verecek, ancak bu belgelerin ikinci nüshalarını veri formatına uygun şekilde elektronik ortamda elektronik belge olarak muhafaza edeceklerdir.

Muhafaza ve ibraz yükümlülüğü, e-faturaların okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. Elektronik faturaların işletmelerin bilgi işlem sistemlerinde saklanması esastır. Ancak üçüncü kişiler nezdinde de elektronik saklama yapılabilecektir. Muhafaza ve ibraz sorumluluğu avukatın kendisine ait olacaktır.

Serbest Meslek Makbuzu Düzenleme Yükümlülüğü

193 sayılı Kanunun 65. maddesine göre, her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır. Bu kapsamda, serbest meslek erbabı olan avukatlara ödenen vekalet ücretleri serbest meslek kazancı olup, bu kazançların serbest meslek kazancına dahil edilerek vergilendirilmesi gerekmektedir.

Avukatlar elde ettikleri serbest meslek kazancı karşılığında serbest meslek makbuzu düzenlemek yükümlülüğündedir.

>> SERBEST MESLEK MAKBUZU NEDİR? KİMLER SERBEST MESLEK MAKBUZU DÜZENLEMEK ZORUNDADIR?

Serbest meslek makbuzu düzenlenmesi ile ilgili hususlar ayrıntılı olarak Avukatlar İçin Serbest Meslek Makbuzu Düzenleme Rehberi’nde ele alınmıştır.

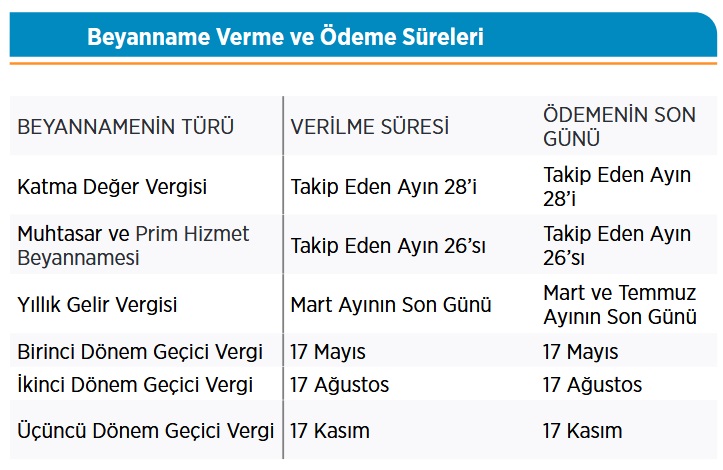

Beyanname Verme Yükümlülüğü

Serbest meslek mensubu avukatlar hiçbir gelir etmese dahi, vergi idaresine ilişkin bazı şekli ödevleri süresinde yerine getirmek zorundadır. Bu şekli zorunlulukların biri de beyanname verme yükümlülüğüdür.

AVUKATLARIN MADDİ YÜKÜMLÜLÜĞÜ (ÖDEYECEKLERİ VERGİNİN TESPİTİ)

Avukatın net kazancı, bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para, ayınlar ile diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatlerden bu faaliyet dolayısıyla yapılan giderler indirildikten sonra kalan farktır.

Avukatın müvekkilinden, serbest meslek faaliyeti ile ilgili olmak üzere para ve ayın şeklinde alınan gider karşılıkları kazanca ilâve edilir. Amortismana tabi iktisadi kıymetlerin elden çıkarılması halinde VUK’un 328. maddesine göre hesaplanan müspet fark kazanca eklenir.

Vergi, resim, harç, keşif, şahitlik, bilirkişilik ve ekspertiz gibi hususlara harcanmak üzere müvekkilden alınan ve tamamen bu hususlara sarf edilen para ve ayınlar kazanç sayılmaz.

Gelir Vergisi Tarifesi

GVK’nın 103. maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2024 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

Beyanname Veren Avukatlar

110.000 TL’ye kadar %15

230.000 TL’nin 110.000 TL’si için 16.500 TL, fazlası %20

580.000 TL’nin 230.000 TL’si için 40.500 TL, fazlası %27

3.000.000 TL’nin 580.000 TL’si için 135.000 TL, fazlası %35

3.000.000 TL’den fazlasının 3.000.000 TL’si için 982.000 TL, fazlası %40

Ücretli Olarak Çalışan Avukatların Vergi Kesintileri

110.000 TL’ye kadar %15

230.000 TL’nin 110.000 TL’si için 16.500 TL, fazlası %20

870.000 TL’nin 230.000 TL’si için 40.500 TL, fazlası %27

3.000.000 TL’nin 870.000TL’si için 213.300 TL, fazlası %35

3.000.000 TL’den fazlasının 3.000.000 TL’si için 958.800 TL, fazlası %40

Bu kitapçıkta yapılan açıklamalar avukatın avukatlık mesleği ile ilgili kazançları ile sınırlı tutulmuştur. Avukatın bu kazanca ilave olarak kira, faiz, kâr payı, ücret, diğer kazanç ve iratlar gibi başkaca kazançları da bulunabilir. Bu tip ilave gelirler bulunması durumunda vergilendirme rejiminin nasıl olacağı hususunda Gelir Vergisi Kanunu’na ve Türk Vergi Sistemi ile ilgili yazılmış kitaplara bakılabilir. (Bu kitaplardan bir tanesi: Nurettin Bilici, Türk Vergi Sistemi 47. baskı, Savaş Yayınevi, Ankara.)

Beyanname Verme ve Ödeme Süreler

* TBB İdare ve Vergi Hukuku Komisyonu Tarafından Hazırlanan "Avukatların Vergilendirme Rehberi 2024" kitapçığından alınmıştır.