I.GİRİŞ

Ülkemizde şirket ortağı yahut yöneticilerinin şirket tüzel kişiliğini kendi şahsi malvarlıkları ile karıştırması, şirket kasasında yahut yedinde bulunması gereken para ve malların şahsi malvarlığına aitmiş gibi kullanılması, yetersiz sermaye ve kanuni yedek akçe miktarlarının var olmaması yahut ekonomide yaşanabilecek daralmaları öngörmeyerek yada işletme yönetimindeki tecrübesizlikler sebebiyle birçok şirket iflas etmekle karşı karşıya kalabilmektedir.

Pratik uygulama bağlamında fiili iflas hali ile gerçek anlamda hukuki manada kullanılan ve borçlunun tüm malvarlığının alacaklıların alacağına karşılık yetmediği durumunun tespiti ile borçlunun artık müflis sıfatını kazandığı ve hukuki anlamda anlaşılması gereken iflas süresinden önce yahut müflis hakkında iflas kararı verilmesinden sonraki evrede hem alacaklıların hem de borçlunun talebi doğrultusunda iflasın hukuki sonuçlarından kaçına bilmek adına konkordato sürecine başvurabileceği bu kapsamda, sermayenin kaybı ve borca batık olma halinin nasıl gerçekleştiği bu çalışmada incelenmeye çalışılacaktır.

2003 yılında kabul edilip 2004 da yürürlüğe giren İİK'nda değişiklik yapan 4949 sayılı yasa ile hem iflasın ertelenmesi hakkında yeni düzenlemeler getirildi, hemde, konkordato kurumu yeniden düzenlendi. Ancak bu yasa henüz yürürlüğe girmeden yapılan bir değişiklikle konkordatonun tasdik süresinin beş ayla sınırlandırılması ile bu kurum işlemez hale gelmişti. Her ne kadar 6728 sayılı yasa ile yapılan değişiklikle İİK'nun 278. maddesinin son fıkrası değiştirilip "asliye ticaret mahkemesinin mühletin bitiminden sonraki dönemde takiplerin durdurulmasına ve borçluya karşı yani takip yapılmamasına karar verilebileceği" kabul edilmişse de bu değişiklik konkordatonun etkin şekilde kullanılmasına yeterli olmamıştır. (Bilgen, M. (2020). Konkordato İflas ve Yargılama Usulü, Ankara, Adalet Yayınevi, 3. Baskı, 51.Sayfa)

İflasın ertelenmesi müessesinin uygulamadaki olumsuz sonuçlarından kurtulmak ve borçlu/müflis alacaklılarının uzun süren yargılamalar ve alacağın neredeyse tahsil edilmesinin imkansızlaştığı süreçlerin yaşanması ve alacağını tahsil edemeyen alacaklılarında bir müddet sonra aciz tehlikesi ile karşı karşıya kalması nedeniyle 17/07/2003 tarihinde yürürlüğe girerek 4949 sayılı kanunun 49. Maddesi ile düzenlenen İ.İ.K 179/a’da “erteleme yargılaması” başlığı altındaki iflasın ertelenmesi kurumu 28/02/2018 tarih ve 7101 Sayılı Kanunun 3. Maddesi ile uygulamadan kaldırılmıştır.

6102 sayılı Türk Ticaret Kanunu’nda ortaklık malvarlığı ve sermayenin korunmasına ilişkin önemli düzenlemelere yer verilmiştir. Kanunumuzda sermayenin korunmasına özel yer ayrılmıştır.

Bu durum ilk olarak kanunda Sermayenin Kaybı veya Borca Batıklık Halinde Birleşmeye Katılma, m. 139’da “Sermayesiyle kanuni yedek akçeleri toplamının yarısı zararlarla kaybolan veya borca batık durumda bulunan bir şirket, kaybolan sermayeyi veya gerekiyorsa borca batıklık durumunu karşılayabilecek tutarda serbestçe, tasarruf edilebilen öz varlığa sahip bulunan bir şirket ile birleşebilir.” Şeklinde düzenlenerek hüküm altına alınmıştır.

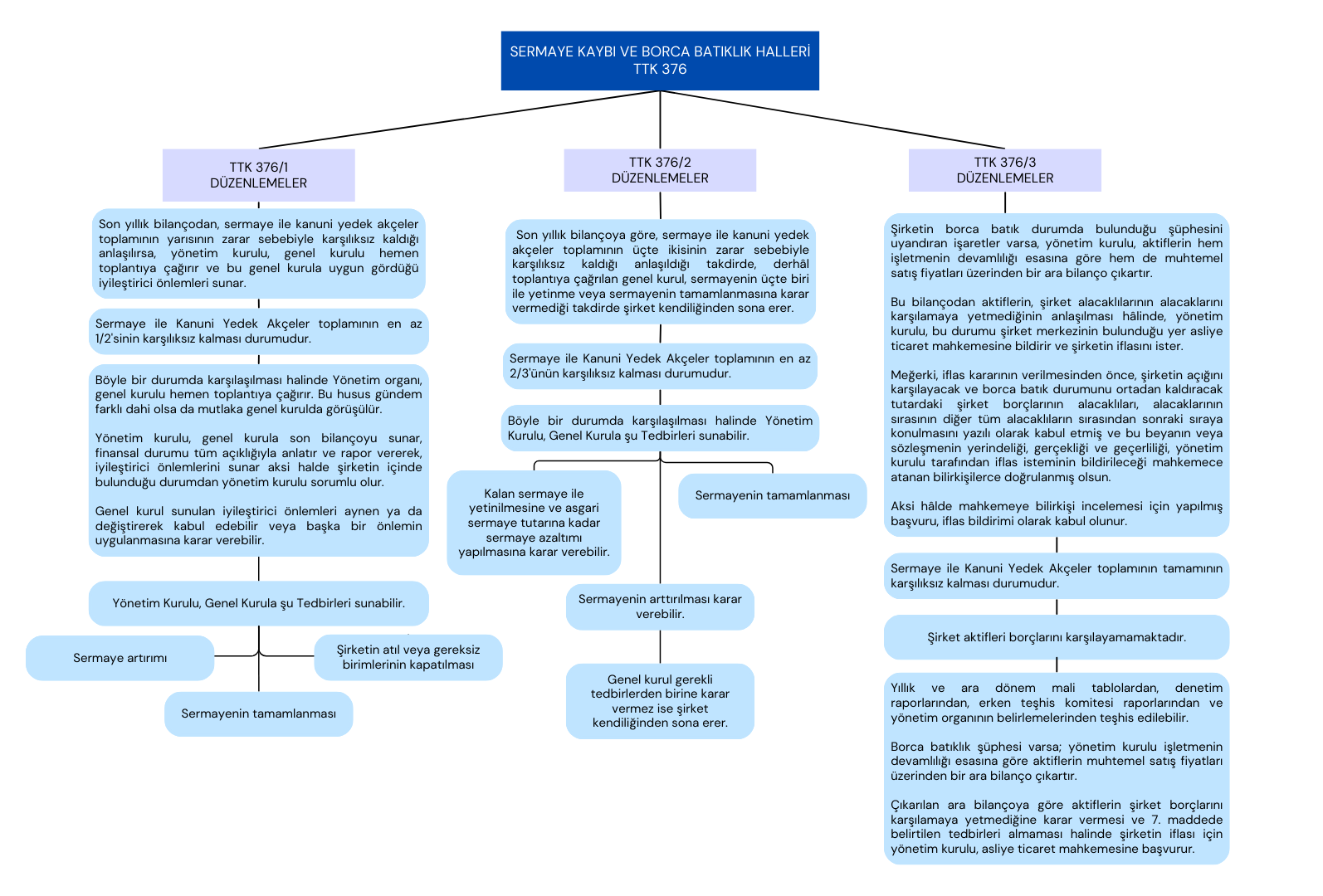

Kanunu’nun 376. Maddesinin birinci ve ikinci fıkrasında iki tip sermaye kaybı yaşanması haline yer verilmiş ve bu durumlarda yönetim kurulunun görev ve sorumlulukları hüküm altına alınmıştır. Düzenlemenin anılan birinci fıkrasında zarar sebebiyle bilançoda gösterilen sermaye ile yedek akçelerin toplamanın karşılıksız kalması, ikinci fıkrasında ise sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına genel kurul tarafından karar verilmemesi halinde şirketin kendiliğinden sona ereceği düzenlenmiştir. Üçüncü fıkrasında ise borca batıklık haline özel olarak yer verilmiş, borca batıklık durumunun varlığı halinde yapılması gerekenlere değinilirken bu bağlamda yönetim kuruluna görev yüklenmiştir.

Türk Ticaret Kanunu 376 ve devamı maddeleri kapsamında sermayenin kaybı ve borca batık olma durumunu kanun koyucu çağrı ve bildirim yükümü yan başlığı altında incelemiş devamında ise 377. Maddesinde 28/02/2018 Tarih ve 7101 Sayılı Kanun’un 62. Maddesi ile ihdas edilen konkordatoya ilişkin hüküm düzenlenmiştir.

II. SERMAYENİN KAYBI, BORCA BATIK OLMA DURUMU

Sermayenin Kaybı veya Borca Batıklık Halinde Birleşmeye Katılma Sermayesiyle kanuni yedek akçeleri toplamının yarısı zararlarla kaybolan veya borca batık durumda bulunan bir şirket, kaybolan sermayeyi veya gerekiyorsa borca batıklık durumunu karşılayabilecek tutarda serbestçe tasarruf edilebilen özvarlığa sahip bulunan bir şirket ile birleşebilir (TTK.m.139/1). Yeni TTK mali durumu bozuk şirketlerin de birleşmeye katılabileceğini düzenlemiştir. Ancak bu katılma, mali durumu daha iyi olan sağlıklı şirkete iltihak şeklinde olabilir. Böylece sermaye kaybına maruz kalan veya borca batık olan şirketlerin birleşmeye katılması, hem TTK m. 376/1 hükmüne göre ½ sermaye kayıplarında yönetim kurulu tarafından genel kurula sunulacak iyileştirme tedbiri olarak, hem TTK m.376/2 hükmü gereğince üçte iki sermaye kaybında sermayeyi tamamlama veya kalan sermaye ile yetinme dışında üçüncü bir tedbir olarak hem de borca batıklık halinde mahkemeye sunulacak bir iyileştirme tedbiri olarak ortaya çıkabilir. (Kayar, İ. (2012). YENİ TTK’YA GÖRE ANONİM ŞİRKETTE SERMAYE KAYBI VE BORCA BATIKLIĞIN TESPİTİ VE SONUÇLARI, Marmara Üniversitesi Hukuk Fakültesi, Hukuk Araştırmaları Dergisi, Makale, İstanbul, 657. Sayfa)

Bir şirketin başka bir şirketi devralması (devralma şeklinde birleşme) veya yeni bir şirket içinde bir araya gelmesi (yeni kuruluş şeklinde birleşme) mümkündür (TTK m. 136). TTK m. 137’de sermaye şirketlerinin, sermaye şirketleriyle, kooperatiflerle ve devralan şirket olması şartıyla, kollektif ve komandit şirketlerle birleşebileceği öngörülmüştür. Keza tasfiye halindeki bir şirket de malvarlığının dağıtılmasına başlanmamış ve devrolunan şirket olması koşuluyla birleşmeye katılabilir (TTK m. 138). TTK m. 145’de ise birleşme sözleşmesinin yazılı şekilde yapılması gerektiği, birleşmeye katılan şirketlerin yönetim organları tarafından imzalanacağı ve ancak genel kurul tarafından onaylanacağı belirtilmektedir. Birleşme kararı esas veya çıkarılmış sermayenin çoğunluğunun temsil edildiği bir genel kurul toplantısında, mevcut bulunan oyların dörtte üçüyle alınır (TTK m. 151/1-a). Birleşme kararından sonra birleşmenin ticaret siciline tescil ve ilanı gerekmektedir (TTK m. 152 ve 154). Birleşme, birleşmenin ticaret siciline tescili ile geçerlilik kazanır (TTK m. 153/1). (Kuru. Ö. (2022). ANONİM ŞİRKETLERDE TEMSİL VE TEMSİL YETKİSİNİN DEVRİ. Marmara Üniversitesi Hukuk Fakültesi Özel Hukuk Doktora Tezleri Dizisi NO:9. İstanbul. On İki Levha Yayıncılık.1.Baskı. 210. Sayfa)

T.T.K m. 139 uyarınca; sermayesiyle kanuni yedek akçeleri toplamının yarısı zararlarla kaybolan ya da borca batık durumda bulunan bir şirket, kaybolan sermayeyi ya da gerekiyorsa borca batıklık durumunu karşılayabilecek tutarda serbestçe, tasarruf edilebilen öz varlığa sahip bulunan bir şirket ile birleşebilecektir. Tasfiye sürecine girmiş şirkete göre farklılık arz eder şekilde; TTK m. 139’ da belirtilen türdeki şirketlerin, birleşmeye, devralan ya da devrolunan şirket olarak katılabileceği değerlendirilmektedir. (Tokmak, S. (2021). SERMAYESİNİ KAYBETMİŞ VEYA BORCA BATIK ŞİRKETLERİN BİRLEŞMEYE KATILMASI, Bahçeşehir Üniversitesi, Yüksek Lisans Tezi, 29. Sayfa)

Söz konusu düzenlemenin gerekçesi incelendiğinde, birleşme öğretisinde tartışılan sermayesinin belirli bir oranda yitirmiş veya borca batık olan bir şirketin birleşmeye katılıp katılamayacağına ilişkin soru 139'uncu maddede olumlu cevaplanmıştır. Bu sorun olumlu, olumlu bir şekilde çözülmekte o suretle iyileştirici birleşmeye izin verilmektedir. Bu kapsamda anılan hüküm yasanın 376 ve 633. maddeleri ile uyum içindedir.

Birinci fıkra: Eksi veya borca batik bilançonun varlığı bir şirketin birleşmesini engellemez, yeter ki, devralan veya devralınan şirket bu açığı kapatabilecek tutarda serbestçe tasarruf edebileceği öz varlığa sahip olsun. Batık şirket devralan veya devrolunan olabilir. "Serbestçe tasarruf edilebilir öz varlık ile, sermaye + belli bir harcanma amacına bağlanmamış yedek akçeler anlaşılır. Başka bir deyişle, toplam öz varlıktan sermaye, müstahdem ve işçiler için ayrılmış yedek akçeler (Tasarının 522'nci maddesi) gibi bir amaca bağlı ihtiyarî yedek akçeler ve genel kanuni yedek akçenin harcamalar için kanunen tahsisli kısmı çıktıktan sonra kalan öz varlık üzerinde serbestçe tasarruf edilebilir. Ancak ihtiyarî bir yedek akçenin tahsis amacı genel kurulca kaldırılırsa, o yedek akçe de serbest özvarlığı eklenir. Sermaye sözcüğü esas veya çıkarılmış sermaye anlamına gelir.

Eksi veya borca batık bilânçonun devralan veya devrolunan şirkette bulunması önemli değildir. Ancak serbestçe kullanabilecek özvarlığını başka bir şirketi kurtarmaya tahsis eden şirketin azınlıkta kalan ortaklarının menfaatlerinin dikkate alınması gerekir. Aksi halde, birleşme kararı iptal edilebilir. Konu, şirketler topluluğunda özel bir boyut kazanabilir. Birleşmenin caiz olması başka, yapılmasına ortaklarca karar verilmesi veya hukuken sakat bulunması veya bulunmaması başkadır.

TTK 139. madde ile sermayesi ile kanuni yedek akçeleri toplamının yarısı zararlarla kaybolmuş veya borca batık bir şirketin birleşmesi düzenlenmektedir. Birleşmede devralan veya devralınan şirket, sermaye kaybına uğrayan veya borca batık şirketin kaybını karşılayabilecek tutarda serbestçe tasarruf edebileceği özvarlığa sahip olmalıdır. (Durmuş, N.A (2020) TÜRK TİCARET KANUNU KAPSAMINDA ANONİM ŞİRKETLERDE SERMAYENİN KAYBI VE BORCA BATIKLIK, Bilkent Üniversitesi, Yüksek Lisans Tezi, Ankara, Sayfa 8)

TTK 139. Maddeye göre, borca batık durumda olan şirket, birleşmeye katılabilecektir. Bu şirketin devralan veya devrolunan şirket olması mümkündür. Bu duruma TTK 139. Madde gerekçesinde “batık şirket devralan veya devrolunan olabilir” şeklinde yer verilmiştir. Bu noktada özellikle belirtmek gerekir ki, ilgili durumda yapılan birleşmede taraflardan biri borca batık olacak ve diğer taraf birleşme sonucunda söz konusu borca batıklığı ortadan kaldırabilmesi beklenmektedir. Bu bağlamda her iki tarafta borca batık olamayacağı gibi, birleşme sonucu olarak birleşilen şirkette borca batıklık hali oluşmaması gerekmektedir. Birleşme ile devralan şirket, devralınan şirketi tüm varlığı ve borçlarıyla devraldığından, birleşme yönü olarak bakıldığında borca batmış olan şirketin devralan veya devredilen şirket olması açısından bir sorun görünmemektedir. (Tenekeciler, C. (2021), TÜRK TİCARET KANUNU'NDA BORCA BATIKLIK DURUMU VE ÖZKAYNAK DURUMUNUN İYİLEŞTİRİLMESİ, BİR ÖZEL SAĞLIK İŞLETMESİNDE UYGULAMA, Okan Üniversitesi, Yüksek Lisans Tezi, İstanbul, 84. Sayfa)

T.T.K'nın 11'inci maddesinin 3'üncü fıkrası gereğince ticari işletmenin devri; sağlar arasında yapılacak geçerli bir devir sözleşmesiyle, ticari işletmenin aktif ve pasifleriyle birlikte sahibinin değişmesi ve devir sonucunda devralanın, ticari işletmenin faaliyetine kendi adına devam edebilme imkânına kavuşması; T.T.K m. 11/3'de belirtilmemiş olmasına karşın; devredenin de T.B.K'nın 202'nci maddesinde öngörülen iki yıllık sürede, malvarlığı veya işletmenin devri esnasında, işletmenin faaliyetlerinden doğan borçlarından müteselsil olarak devralanla birlikte sorumlu olmasıdır. T.T.K'nın 11'inci maddesinin 3'üncü fıkrasına göre, ticari işletmenin devri, içerdiği malvarlığı unsurlarının devri için zorunlu tasarruf işlemlerinin ayrı ayrı yapılmasına gerek olmadan ve "devir sözleşmesinin tümünün tescili ile hüküm ifade" ettiğinden, ticari işletmenin faaliyetleri sonucu elde edilen veya ticari işletmeye sürekli olarak tahsis edilen aktifler, devrin ticaret siciline tescili ile birlikte, kanun gereği (ex lege) devralana intikal eder. (Ayhan, R. Çağlar, H. Özdamar, M. (2019) TİCARİ İŞLETME HUKUK GENEL ESASLAR, Yetkin Basım Evi, 12. Baskı, 119. Sayfa)

Ticari işletmenin bir bütün olarak devri kapsamında, pasiflerin geçişi bakımından da bu kural uygulansa idi, işletmeyi devralanın tüm işletme alacaklılarını teker teker bulup onlara kendi durumunu anlatması ve onları ikna ederek devir için rızalarını alması neredeyse olanaksız olur, dolayısıyla işletmenin devri gerçekleşemez veya oldukça güçlük ve karışıklık yaratabilirdi. Bu nedenle, BK. 202 işletmenin devri halinde alacaklıların rızasını aramaksızın borçların da devrini mümkün kılmış, fakat işletme alacaklılarını korumak için bir önlem olarak, devralan ile birlikte işletmeyi devredenin de iki yıl süre ile müteselsilen sorumlu olmasını hükme bağlamıştır. (Bahtiyar, M. (2018). TİCARİ İŞLETME HUKUKU. Beta Basım Yayım. İstanbul. 19.Baskı. 37. Sayfa

Devralanın işbu borcu ifa etmesinin başlangıcı ise devrin alacaklılara duyurulması yani Ticaret Sicili Gazetesi’nde ilanının devralan tarafından talep edilerek yerine getirilmesine bağlı olur 424. Ticari işletmenin Ticaret Sicili Gazetesi’nde ilanını müteakip devralan artık ticari işletmeye ait hem aktifleri hem de pasifleri devralmak borcu altındadır. Örneğin ticari işletmeye alınan bir araba veya iş makinesi banka kredisi ile alınmış ise, hem söz konusu arabayı devralmak hem de arabanın kalan kredilerini ödeme yükümünü devralmak gerekecektir. (Güneri, O. (2017) TİCARİ İŞLETMENİN DEVRİ. Yeditepe Üniversitesi. Yüksek Lisans Tezi. 128. Sayfa)

6102 sayılı TTK’nın 11. maddesinin 3. fıkrası gereğince, ticari işletme, içerdiği malvarlığı unsurlarının devri için zorunlu tasarruf işlemlerinin ayrı ayrı yapılmasına gerek olmaksızın bir bütün hâlinde devredilebilir ve diğer hukuki işlemlere konu olabilir. Aksi öngörülmemişse, devir sözleşmesinin duran malvarlığını, işletme değerini, kiracılık hakkını, ticaret unvanı ile diğer fikrî mülkiyet haklarını ve sürekli olarak işletmeye özgülenen malvarlığı unsurlarını içerdiği kabul olunur. Bu devir sözleşmesiyle ticari işletmeyi bir bütün hâlinde konu alan diğer sözleşmeler yazılı olarak yapılır, ticaret siciline tescil ve ilan edilir. (Yargıtay 11. Hukuk Dairesi 2016/1134 Esas ve 2016/8349 Karar)

Eğer aktif ile birlikte pasifler de devrediliyorsa, devralan zaten borçlardan sorumlu olmayı kabul etmiş demektir; devreden ve devralan tarafların iradeleri de bu yöndedir. Buna karşın aslında devir suretiyle borcundan kurtulması gereken, yani devreden taraf, devralanın yanında iki yıl boyunca "müteselsilen" sorumludur. Yani alacaklı bu iki yıl boyunca dilerse eski borçluya dilerse yeni borçluya başvurabilir ve bunlardan her biri borcu ifa etmekle mükelleftir. Borç bir kez ifa edilince alacak sona erecektir; lakin iç ilişkide devreden ve devralan arasında bir rücu ilişkisi söz konusu olabilir. (Esin, G.İ, (2021). BİRLEŞME VE DEVRALMALAR. On İki Levha Yayıncılık. 4.Baskı. 256.Sayfa)

Sermaye ile kanuni yedek akçeler toplamının yarısı bilanço zararlarıyla yitirilmişse eksi bilanço; zararlar bunun üstündeyse borca batıklık durumu, teknik terimle kırmızı bilanço vardır. Bu tür bir birleşmeye karar verilmiş olması yönetim organının 376. maddede öngörülen yükümlülüklerinden kurtarmaz. Ancak birleşme, mahkemeyi feshi ertelemeye ikna edebilir.

Ticaret şirketlerinin birleşmesinde, ister birinin diğerine katılması isterse ikisinin birleşip yeni bir şirket kurmaları durumu olsun, infisah eden şirketlerin tasfiyesi yapılmaz ve böylece tasfiye önlenmiş olur. Sona eren şirketlerin malvarlıkları bir bütün halinde devredilen şirketin bünyesine geçer. Böylece, her iki hâlde de, sonuçta bir tek şirket ve bu şirkete ait olmak üzere yine bir tek malvarlığı ortaya çıkar. Esasen, şirketlerin sona erip tasfiye edildikten sonra yeni bir şirket kurmaları olağan bir yoldur ve bunun birleşmeyle de ilgisi yoktur. Tasfiyesiz birleşme ise, yasada özel olarak düzenlenmiş özel bir yöntemdir. (Pulaşlı, H. (2020). ŞİRKETLER HUKUKU GENEL ESASLAR. Adalet Yayınevi. 6. Baskı. Ankara. Sayfa 72)

Doktrinde hâkim olan görüşe göre, Türk Ticaret Kanunu madde 139 koşullarının bulunması, mali durumun iyileştirilmesi amacıyla birleşmenin yapılmasında hiçbir engelin olmadığı anlamını ifade etmez. Ancak, birleşme, mahkemeyi feshe ikna edebilecek bir kanıt niteliğinde olabilir. Bu itibarla, borca batık durumda birleşmenin olabilmesi için, mahkemenin şirketin iflas sebebiyle feshinin ertelenmesine ve dolayısıyla birleşmeye izin verildiği yönünde bir karar vermesi gerekir. Dolayısıyla bu görüşe göre birleşme iflasın ertelenmesi içerisinde değerlendirilmesi gereken bir prosedürdür. Bir başka ifade ile birleşme borca batıklık halinde mahkemeye sunulacak olan bir iyileştirme tedbiridir861. Aslında doktrindeki bu görüş varlığını ilgili madde gerekçesinden almaktadır. Zira gerekçede “…Bu tür birleşmeye karar verilmiş olması yönetim organını 376. Maddede öngörülen yükümlülüklerinden kurtarmaz” ifadesi yer almaktadır. İlk kısımda ayrıntılı olarak işlendiği üzere borca batıklık belirtileri bulunan bir sermaye şirketi veya kooperatifte yönetim kurulu, aktiflerin hem muhtemel satış fiyatları hem de işletmenin devamlılığı esasına göre bir borca batıklığı tespit bilançosu çıkarır. Bu bilanço ile aktiflerin pasifleri karşılayamadığına dair bir sonuç çıkarsa, yönetim kurulunu mahkemeye derhal borca batıklık bildiriminde bulunması ve dolayısıyla iflası talep etmesi zorunludur. İşte Türk Ticaret Kanunu madde 376, III’ de yönetim kurulu için tanımlanmış olan yükümlülükler bunlardır. Tekrar başa sarıp özetlemek gerekirse, birleşme koşullarına sahip olmasına rağmen borca batık sermaye şirketi veya kooperatifin yönetim kurulunun mahkemeye borca batıklık bildiriminde ve dolayısıyla iflas isteminde bulunma mecburiyeti devam eder. Bu anlamda birleşme, mahkemeye yapılan borca batıklık bildirimi ile veya daha sonra talep edilen iflasın ertelenmesi kurumu içerisinde bir iyileştirme tedbiri olarak kabul edilebilir. (Yumuşak, T. (2016), BORCA BATIKLIK VE BORCA BATIKLIKTAN KURTULMA ÇARELERİ, Akdeniz Üniversitesi, Yüksek Lisans Tezi, Antalya, 173. Sayfa)

C. TİCARET BAKANLIĞININ T.T.K ‘NIN M.376 UYGULAMASINA İLİŞKİN 15/09/2018 TARİHLİ TEBLİĞ

2018 yılının Ağustos ayında Türk lirasında yaşanan önemli oranda değer düşüklüğü döviz cinsinden borcu olan çok sayıda şirketin sermaye kaybına veya borca batık duruma düşmelerine yol açmıştır. Bunun üzerine Ticaret Bakanlığı 15 Eylül 2018 6102 sayılı Türk Ticaret Kanunu’nun 376. maddesinin uygulanmasına ilişkin usul ve esaslar hakkında tebliğini yayınladı. Bu düzenlemede şirketlerin henüz ödenmemiş yabancı para cinsi borçlarına ilişkin kur farkı zararlarının T.T.K madde 376 kapsamında sermaye kaybı ve borca batık olma durumunun hesaplanmasında dikkate alınmaya bileceği belirtildi ve düzenlemenin 1 Ocak 2023 tarihine kadar geçerli olacağı öngörüldü. Tebliğde ayrıca Türk Ticaret Kanunu m. 376 ‘da ki sermaye kaybı ve borca batık olma durumlarında genel kurulun toplanması, şirket tarafından alınması gereken tedbirler ile bu tedbirlerin alınmaması halleri ayrıntılı olarak düzenlenmekte ve tartışmalı olan bazı hususlar açıklığa kavuşturulmaktadır. (Pulaşlı, H. (2020). ŞİRKETLER HUKUKU GENEL ESASLAR. Adalet Yayınevi. 6. Baskı. Ankara. Sayfa 448)

15 Eylül 2018 Tarihli 6102 Sayılı Türk Ticaret Kanunu’nun 376. Maddesinin Uygulanmasına İlişkin Usul ve Esaslar Hakkında Tebliğ Birinci Bölümünde yer alan geçici birinci maddesi ile dövizle borçlanmalarda, 1/1/2023 tarihine kadar, Kanunun 376 ncı maddesi kapsamında sermaye kaybı veya borca batık olma durumuna ilişkin yapılan hesaplamalarda, henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı zararları dikkate alınmayabileceği düzenleme altına alınmıştır.

1. Çağrı ve Bildirim Yükümlülüğü

Söz konusu düzenleme ile kanun koyucu; pay sahiplerinin, alacaklıların, sermaye piyasası aktörlerinin yatırımlarını ve genel ekonomik menfaatleri korumayı amaçlamaktadır.

T.T.K 376/1 - Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kurulu hemen toplantıya çağırır ve bu genel kurula uygun gördüğü iyileştirici önlemleri sunar.

Birinci fıkraya göre, son yıllık bilançodan sermaye ile kanuni yedek akçeler toplamının yarısının zararlar sonucu karşılıksız kaldığının, yani yitirilmiş bulunduğunun anlaşılması halinde, yönetim kurulu, genel kurulu hemen toplantıya çağırmaya ve uygun gördüğü gerekli önlemleri kurula sunmak zorundadır. Bu önlemler, sermaye artırımı, bazı üretim birimlerinin veya bölümlerin kapatılması ya da küçültülmesi, iştiraklerin satışı, pazarlama sisteminin değiştirilmesi vs. olabilir. Önlemler 378'inci madde uyarınca tehlikelerin erken teşhisi komitesince de zaten daha önceki tarihlerde önerilmiş olabilir. Hükmün uygulanabilmesi için, kanunî yedek akçeler dışındaki açık yedek akçelerle de zararın kapanmamış olması ve arta kalan zararın sermaye ile kanunî yedek akçeler toplamının yarısını geçmesi gerekir. "Sermaye" terimi ile bilânçoda sermaye kalemi altında yer alan esas sermaye ve kayıtlı sermaye sisteminde çıkarılmış sermaye; kanunî yedek akçe ile, 519'uncu madde hükmünde düzenlenen akçeler kastedilmiştir.

Yönetim kurulunun, genel kurulu hemen toplantıya çağırması, şirketin finansal yönden kötü durumda bulunduğunu bütün açıklığıyla kurula anlatması, hatta bu konuda bir rapor vermesi, zararların sebeplerini (kaynaklarını) göstermesi ve tedavi çareleri önermesi gerekir, aksi halde yönetim kurulu sorumlu olur. Birinci fıkraya göre durum son yıllık bilânçoya göre belirlenir. Söz konusu açık, bir ara bilânçodan anlaşılmış veya 378'inc maddeye göre çalışan komitenin vereceği raporlarda belirtilmişse, yönetim kurulu som yıllık bilânçoyu beklememelidir. Kaybın varlığı birinci fıkranın işlemesi için yeterlidir 378'inci maddeye göre erken teşhis ile görevli olanlar da durumu tespit edince yönetim kurulunu bilgilendirmelidir. Ancak, söz konusu kişi ve komitelerin sadece ikaz borçla vardır. Genel kurulu toplantıya çağırmak yönetim kurulunun görevidir. Kötüleşme aylı hesaplardan anlaşıldığı takdirde, yıllık bilanço esaslarına göre bir ara bilânço çıkarılma da gerekebilir.

Yönetim kurulunun iyileştirici önlem önerilerini ilgili komitelerle birlikte oluşturması ve dur mu açıklayıcı raporda bu komitelerin görüşlerine yer vermesi ratio legis gereğidir. Yönetim kurulunun, genel kurulu toplantıya çağırma görevini ihmal etmesi halinde, bu kurulu azlık toplantıya çağırabilir.

Maddenin birinci fıkrasında, son yıllık bilançodan, şirket sermayesi ile kanuni (yasal) yedek akçeler toplamının yarısının zararı nedeniyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kurulu kendiliğinden hemen toplantıya çağırmalı ve genel kurul da uygun gördüğü iyileştirici önlemleri almalıdır. Bu önlemler her şeyden önce zararın ortadan kaldırılması niteliğini taşımalıdır. Yönetim kurulunun iyileştirici önerilerini ilgili şirket komiteleriyle birlikte oluşturması ve durumu açıklayıcı raporda bu görüşlerine yer vermesi yasanın amacı gereğidir. Yönetim kurulu, genel kurulu toplantıya çağırma görevini savsaklaması halinde, bu genel kurulu azlık toplantıya çağıra bilebilecektir. (Eriş, G. (2017). Ticari İşletme ve Şirketler, Ankara, Seçkin Yayıncılık, 3. Baskı, 2.Cilt, 2014.Sayfa)

Ticaret Bakanlığının T.T.K ‘nın m.376 Uygulamasına İlişkin 15/09/2018 Tarihli Tebliği gereği Sermaye Kaybı Halinde (Teb. m. 5/1,2)

Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının en az yarısının ya da üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde yönetim organı, genel kurulu hemen toplantıya çağırır. Genel kurulun gündem maddeleri arasında, sermaye ile kanuni yedek akçeler toplamının karşılıksız kaldığı belirtilir. (Teb. m. 5/1)

Sermaye ile kanuni yedek akçeler toplamının en az yarısının ya da üçte ikisinin zarar sebebiyle karşılıksız kaldığı durumlarda farklı bir gündem ile toplantıya çağrılmış olsa dahi bu husus genel kurulda görüşülür. (Teb. m. 5/2)

Tebliğde açıkça düzenlendiği üzere toplantıya farklı bir gündem ile çağırılmış olsa bile bu hususun genel kurulda görüşülebileceği düzenlenmiştir. Bu durum gündeme bağlılık ilkesinin de istisnası oluşturmaktadır.

Ticaret Bakanlığının T.T.K ‘nın m.376 Uygulamasına İlişkin 15/09/2018 Tarihli Tebliği gereği Sermaye ile Kanuni Yedek Akçeler Toplamının En Az Yarısının Karşılıksız Kalması Halinde Genel Kurul (Teb. m. 6/1,2,3,4)

Sermaye ile kanuni yedek akçeler toplamının en az yarısının karşılıksız kalması halinde yönetim organı, bu genel kurula uygun gördüğü iyileştirici önlemleri sunar. (Teb. m. 6/1)

Yönetim organı, son bilançoyu genel kurula sunarak şirketin finansal yönden bulunduğu durumu bütün açıklığıyla ve her ortağın anlayabileceği şekilde anlatır. Bu hususta genel kurula rapor da sunulabilir. (Teb. m. 6/2)

Yönetim organı, şirketin mali durumundaki kötüleşmeyi ortadan kaldırmak veya en azından etkilerini hafifletmek amacıyla, uygun gördüğü sermayenin tamamlanması, sermaye artırımı, bazı üretim birimlerinin veya bölümlerinin kapatılması ya da küçültülmesi, iştiraklerin satışı, pazarlama sisteminin değiştirilmesi gibi iyileştirici önlemleri alternatifli ve karşılaştırmalı olarak aynı genel kurula sunar ve açıklar. (Teb. m. 6/3)

Genel kurul, sunulan iyileştirici önlemleri aynen kabul edebileceği gibi değiştirerek de kabul edebilir ya da sunulan önlemler dışında başka bir önlemin uygulanmasına karar verebilir. (Teb. m. 6/4)

T.T.K 376/2 - Son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde, derhâl toplantıya çağrılan genel kurul, sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer.

İkinci fıkraya göre, son yıllık bilançodan, zararlar sebebiyle sermaye ile kanuni yedek akçeler toplamının üçte ikisinin karşılıksız kaldığı anlaşıldığı takdirde, yönetim kurulunun çağrısı üzerine genel kurul iki karardan birini alabilir, (1) sermayenin üçte biri ile yetinme, yani sermayenin azaltılıp zararın bünye dışına atılması; (2) tamamlama. Bu iki karardan birini almamışsa anonim şirket sona erer. Tasarının genel kurulu bu seçenekler arasında tercih yapmaya zorlamasının sebebi, şirketin durumunu bir an önce açıklığa kavuşturmak düşüncesidir. Tamamlama ile, azaltılan sermaye kadar veya ondan fazla sermaye artırımı yapılması veya bilanço açıklarının pay sahiplerinin tümünce (Tasan m. 421 (1), b.1) veya bazı pay sahipleri tarafından kapatılması ya da bazı alacaklıların alacaklarını silmesi kastedilmektedir. Tamamlamada oybirliği sağlanırsa her pay sahibi bilanço açığını kapatacak parayı vermekle yükümlüdür. Bu yoldaki bir genel kurul kararı Tasarının 421'inci maddesinin ikinci fıkrasının birinci bendi anlamında bir belirli olaya özgü ek yüküm ihdas etmiş demektir. Bu ek yüküm ne sermaye konulması ne de borç verilmesi olmayıp karşılıksızdır. Oybirliği sağlanmamışsa bazı pay sahiplerinin kendi istekleriyle tamamlama yapmalarına engel yoktur. "Sermaye", "kanunî yedek akçe" ve "son yıllık bilanço" kavramlarının anlamı birinci fıkranın gerekçesinde açıklanmıştır.

Ticaret Bakanlığının T.T.K ‘nın m.376 Uygulamasına İlişkin 15/09/2018 Tarihli Tebliği gereği Sermaye ile Kanuni Yedek Akçeler Toplamının En Az Üçte İkisinin Zarar Sebebiyle Karşılıksız Kalması Halinde Genel Kurul (Teb. m. 7/1)

Sermaye ile kanuni yedek akçeler toplamının en az üçte ikisinin zarar sebebiyle karşılıksız kalması halinde, toplantıya çağrılan genel kurul; a) Sermayenin üçte biri ile yetinilmesine ve Kanunun 473 ilâ 475 inci maddelerine göre sermaye azaltımı yapılmasına, b) Sermayenin tamamlanmasına, c) Sermayenin artırılmasına, karar verebilir. (Teb. m. 7/1)

Sermaye ile kanuni yedek akçeler toplamının en az üçte ikisi zarar sebebiyle karşılıksız kalan şirketin genel kurulu, sermayenin üçte biriyle yetinmeye karar verdiği takdirde sermaye azaltımı Kanunun 473 ilâ 475 inci maddelerine göre yapılır. (Teb. m. 8/1)

Bu madde kapsamında yapılacak sermaye azaltımında yönetim organı, alacaklıları çağırmaktan ve bunların haklarının ödenmesinden veya teminat altına alınmasından vazgeçebilir. (Teb. m. 8/2)

Sermayenin tamamlanması, bilânço açıklarının ortakların tamamı veya bazı ortaklar tarafından kapatılmasıdır. Kanuni yedek akçelerin yitirilen kısımlarının tamamlanmasına gerek yoktur. Sermayenin tamamlanmasına karar verilmesi halinde her ortak zarar sebebiyle karşılıksız kalan tutarı kapatacak miktarda parayı vermekle yükümlüdür. Her ortak, payı oranında tamamlamaya katılabilir ve verdiğini geri alamaz. Bu yükümlülük, sermaye konulması veya borç verilmesi niteliğinde olmayıp karşılıksızdır. Ayrıca yapılan ödemeler, gelecekte yapılacak sermaye artırımına mahsuben bir avans olarak nitelendirilmez. (Teb. m. 9/1)

Sermayenin tamamlanmasında, anonim ve sermayesi paylara bölünmüş komandit şirketler bakımından Kanunun 421 inci maddesinin ikinci fıkrasının (a) bendi, limited şirketler bakımından ise 603 ve devamı maddeleri uygulanır. Sermayenin tamamlanamaması, bazı ortakların kendi istekleriyle tamamlama yapmasına engel oluşturmaz. (Teb. m. 9/2)

Bilanço zararlarının kapatılması için getirilen yükümlülükler uyarınca yapılan ödemeler öz kaynaklar içerisinde sermaye tamamlama fonu hesabında toplanır ve takip edilir. (Teb. m. 9/3)

Genel kurul tarafından; a) Sermayenin zarar sonucu ortaya çıkan kayıp kadar azaltılması ile birlikte eş zamanlı olarak istenilen tutarda artırımına karar verilebilir. Sermayenin azaltılması işlemi ile birlikte eş zamanlı sermaye artırımında artırılan sermayenin en az dörtte birinin ödenmesi şarttır. b) Sermayenin zarar sonucu ortaya çıkan kayıp kadar azaltılması yoluna gidilmeden sermaye artırımına karar verilebilir. Bu şekilde yapılacak sermaye artırımında sermayenin en az yarısını karşılayacak tutarın tescilden önce ödenmesi zorunludur. (Teb. m. 10/1)

5. Genel Kurulun Gerekli Tedbirlerden Birini Almaması

Sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kalması halinde genel kurulun, 7 nci maddede belirtilen tedbirlerden birine karar vermemesi halinde şirket kendiliğinden sona erer. Bu şekilde sona eren şirketin tasfiye işlemleri, Kanunun 536 ncı ve devamı maddelerine göre yürütülür. (Teb. m. 11/1)

T.T.K 376/3 - Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. Bu bilançodan aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirir ve şirketin iflasını ister. Meğerki, iflas kararının verilmesinden önce, şirketin açığını karşılayacak ve borca batık durumunu ortadan kaldıracak tutardaki şirket borçlarının alacaklıları, alacaklarının sırasının diğer tüm alacaklıların sırasından sonraki sıraya konulmasını yazılı olarak kabul etmiş ve bu beyanın veya sözleşmenin yerindeliği, gerçekliği ve geçerliliği, yönetim kurulu tarafından iflas isteminin bildirileceği mahkemece atanan bilirkişilerce doğrulanmış olsun. Aksi hâlde mahkemeye bilirkişi incelemesi için yapılmış başvuru, iflas bildirimi olarak kabul olunur.

Üçüncü fıkra, şirketin borca batık olması durumunda uygulanacak kuralları göstermektedir. "Borca batık olma" kavramı, şirket aktifleri-yıllık bilançoda olduğu gibi defter (iktisap) değerleriyle değil fakat gerçek (olası satış değerleri) değerleriyle değerlemeye tâbi tutulsalar bile alacaklıların, alacaklarını alamamaları, yani şirketin borç ve taahhütlerini karşılayamaması demektir. Borca batık durumda olmanın işaretleri, yıllık bilançodan, aylık, üç aylık veya altı aylık hesap durumlarından, denetçinin, erken teşhis komitesinin raporlarından ve/veya yönetim (m.367) ile yönetim kurulunun belirlemelerinden ortaya çıkabilir. Böyle işaretler varsa, yönetim kurulu hem işletmenin devamı esasına göre hem de aktiflerin olası satış değerleri üzerinden bir ara bilânço düzenletip denetçiye verir. İki bilânço çıkarılmasının çeşitli yararları vardır. Varlıkların olası satış değerlerine göre çıkarılan bilânço şirketin iflâsı için yönetim kurulunun mahkemeye başvurmasına gerek olup olmadığını ortaya koyar. İsviçre öğretisinde işletmenin devamı esasına göre bilançonun incelikle çıkarılması gerektiği ileri sürülür.

Aktif ve pasiflerin işletmenin sürekliliğine göre değerlendirilmesi, faaliyetine devam edecek bir işletme esas alınarak değerlendirme yapılması demektir. Böyle bir değerlendirme işlet- menin borca batık olma durumuna rağmen bazı olgular, beklentiler, etkisini yitiren sebepler dolayısıyla şirketin yaşama ümidinin var olup olmadığını ortaya koyar. Meselâ, bir şirketin kuruluşunun ilk yıllarında yaptığı yatırım dolayısıyla borca batık olmasına karşılık ileriki yıllarda kâr edilebileceği olasılığının yüksek olması dolayısıyla uzman bir işletmeci tarafından farklı değerlendirilebilir. Bu tür bir değerleme yatırımların sonuçlarını da hesaba katar.

İsviçre öğretisinde, "işletmenin sürekliliği değerinin dikkate alınmasının gereksiz olduğu, olası satış değerlerine göre çıkarılan bilânçonun işletmenin durumunu ortaya koyacağı eleştirisi yapılır. Bu iki bilançonun farklı sonuçlar vermesi, özellikle işletmenin sürekliliği esasına göre çıkarılan bilançonun olumlu, diğerinin olumsuz olması halinde nasıl karara varılacağının da bir sorun olduğu düşünülebilir. Üçüncü fıkra ara bilânçoların denetçi tarafından değerlendirilmesini şart koştuğundan gerçekçi olmayan beklentiler tehlikesinin bulunmadığı, bilançoları denetçinin tarafsızca yorumlayacağı, somut olaya göre üstün tutulması gerekeni belirleyeceği ve bu yönden ikinci bilânçonun yararlı sonuçlar verebileceği düşünülmüştür. Tasarı hükmünün İsviçre ve İcra ve İflas Kanununun sistemine üstün olan tarafı burasıdır.

Ara bilânçoların incelenmesi ve değerlendirilmesi 397'nci ve devamı maddelerde öngörülen ve niteliği 400'üncü maddede belirtilmiş bulunan denetçi tarafından yapılır. Denetçinin incelemesini ve önerilerini yedi gün içinde vermesi şartı hükme özellikle konulmuştur. Çünkü, yönetim bu rapora göre durumu mahkemeye bildirecek veya buna gerek görmeyecektir. Rapor mahkemenin kararlarına esas olur.

Hüküm, mahkemeye başvuru zorunluğunu ortadan kaldırabilecek bir yeniliği de içermektedir. Buda, şirket alacaklılarından bazılarının, kendi alacaklarını, diğer alacaklıların alacaklarının sırasından sonraki sıraya gitmesini yazıyla kabul etmeleridir. Böyle bir taahhüt etkilerini iflâs halinde gösterir ve önceki alacaklar ödenmeden sona giden alacak garameye katılamaz. Bu taahhütlerin tutarı ara bilanço ile ortaya çıkan açığa eşitse, iflâs bildirimi zorunluğu yoktur.

Başka bir deyişle, bu taahhütlerin tutarı, borca batıklığı ortadan kaldıracak düzeydeyse, kısa vadeli olmayıp süreklilik arz eder nitelikteyse ve taahhütlerin yerine getirilmesi güç şartlara bağlanmamış ise mahkemeye bildirimde bulunulmaz. Isv. BK 725 (2)'ye 1991 reformunda giren bu hükümle şirketin kurtarılabilmesi şansının artırılması amaçlanmıştır. Şirket alacaklılarının aynı zamanda şirketin pay sahibi olmaları halinde, bunlar iflas ile erteleme seçeneğini değerlendireceklerdir.

Erteleme belli bir takvim gününe bağlı değildir. En erken erteleme tarihi böyle bir taahhütte bulunmamış alacaklıların alacaklarının sona ermiş veya temin edilmiş olduğu tarihtir. Erteleme bir anlamda istekle sırada en sona giderek şirketi iflâstan kurtarma, ertelemenin son bulduğu tarihe kadar takas, mahsup ve takip yapmama anlamını taşır; yoksa alacaktan feragat edilmiş değildir. Bu beyan, zamanaşımına herhangi bir etkide bulunmaz.

Üçüncü fıkraya göre, şirketin borca batık durumda olduğu şüphesini uyandıran işaretler varsa, yönetim kurulu bir ara bilanço çıkartır. Bu bilançoda, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları gösterilmelidir. Eğer bilançoda aktifler şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması halinde, yönetim kurulu şirket merkezindeki yetkili mahkemeye bildirerek, şirketin iflasını ister. Bu yetki, seçimlik olmayıp kesin yetki kuralıdır. (Eriş, G. (2017). Ticari İşletme ve Şirketler, Ankara, Seçkin Yayıncılık, 3. Baskı, 2.Cilt, 2014.Sayfa)

Borca batık olma durumu, şirketin aktiflerinin borçlarını karşılayamaması halidir. (Teb. m. 12/1) Borca batık durumda olmanın işaretleri, yıllık ve ara dönem finansal tablolardan, denetime tabi şirketlerde denetim raporlarından, erken teşhis komitesinin raporlarından, yönetim organının belirlemelerinden ortaya çıkabilir. (Teb. m. 12/2)

Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim organı, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. (Teb. m. 12/3)

Yönetim organı, hem işletmenin devamlılığı esasına hem de aktiflerin muhtemel satış değerlerine göre çıkarılan ara bilânço üzerinden aktiflerin şirket alacaklarını karşılamaya yetmediğine karar vermesi ve 7 nci maddede belirtilen tedbirleri almaması halinde şirketin iflası için mahkemeye başvurur. (Teb. m. 12/4)

Hazırlanan bilançoların borca batıklık sonucunu göstermesi halinde yönetim kurulunun gecikmeksizin mahkemeye borca batıklık bildiriminde bulunarak şirketin iflasını istemesi gerekmektedir. Borca batıklık şirketin doğrudan doğruya iflası sebebidir. Yönetim kurulunun borca batıklık bildiriminden sonra mahkeme şirketin gerçekten borca batık olduğu kanaatine varırsa şirketin iflasına karar verir. Yönetim kurulunun Türk Ticaret Kanunu’nun 376/3 fıkrasında düzenlenen bilanço hazırlama ve mahkemeye bildirimde bulunma yükümlülüğü onun devredilemez görev ve yetkilerindendir. Yönetim kurulunun bu yükümlülüklerini gerektiği gibi yerine getirmemesi yönetim kurulu üyelerinin Türk Ticaret Kanunu anlamında hukuki sorumluluğunu doğurduğu gibi, İcra İflas Kanunu ve Türk Ceza Kanunu anlamında cezai sorumluluklarını da doğurur. (Aslan, D.Ş. (2020). ANONİM ŞİRKETLERDE BORCA BATIKLIK VE SIRADAN ÇEKİLME SÖZLEŞMELERİ. Ankara. Yıldırım Beyazıt Hukuk Dergisi. Sayı 1. Sayfa 368.

6102 sayılı ...'nın 376. maddesine göre “Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kurulu hemen toplantıya çağırır ve bu genel kurula uygun gördüğü iyileştirici önlemleri sunar. Son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde, derhâl toplantıya çağrılan genel kurul, sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer. Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkarttırıp denetçiye verir. Denetçi bu ara bilançoyu, en çok yedi iş günü içinde inceler ve değerlendirmeleri ile önerilerini bir rapor hâlinde yönetim kuruluna sunar. Önerilerde 378 inci maddede düzenlenen erken teşhis komitesinin önerilerinin de dikkate alınması şarttır. Rapordan, aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirir ve şirketin iflasını ister; meğerki, iflas kararının verilmesinden önce, şirketin açığını karşılayacak ve borca batık durumunu ortadan kaldıracak tutardaki şirket borçlarının alacaklıları, alacaklarının sırasının diğer tüm alacaklıların sırasından sonraki sıraya konulmasını yazılı olarak kabul etmiş ve bu beyanın veya sözleşmenin yerindeliği, gerçekliği ve geçerliliği, yönetim kurulu tarafından iflas isteminin bildirileceği mahkemece atanan bilirkişilerce doğrulanmış olsun. Aksi hâlde mahkemeye bilirkişi incelemesi için yapılmış başvuru iflas bildirimi olarak kabul olunur.”(Yargıtay 11. Hukuk Dairesi 2016/14027 Esas ve 2018/7315 Karar)

Bir sermaye şirketinin borca batıklık bildiriminde bulunarak iflasını istemesi halinde, bu durumun mahkemece re’sen tespiti gerekir. Bu tespitin yapılmasında, davacının sunduğu delillere ek olarak, mahkemece gerekli görülen diğer delillerin toplanması, bu kapsamda ilgisi görülen kamu kurumlarından alınacak bilgiler, yapılacak keşif ve mahkemece atanacak bilirkişilerce düzenlenecek raporlar da değerlendirilmelidir. (Yargıtay 23. Hukuk Dairesi 2016/611 Esas ve 2017/1457 Karar)

Sonuç olarak borca batıklık bilançosunun anonim şirketin gerçek malvarlığı değerini göstermelidir. Bunun için tüm aktiflerin paraya çevirme değerleri yani piyasadaki satış sırasında gerçekleşebilecek fiyattan bilançoya geçirilmelidir. Aktif bu şekilde saptandıktan sonra borçta batıklık durumu saptanmalı, şirket borca batık durumda değilse iflasa karar verilmemelidir.

TTK’nın 376/3. maddesine göre, şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. Bu bilançodan aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması halinde, yönetim kurulu, bu durumu şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirir ve şirketin iflasını ister.

İİK'nın 178. ve 179. maddesi uyarınca iflasa karar verilebilmesi için şirketin borca batık durumda olması gerekir. Aciz hali borçlunun ödeme araçlarından yoksunluğu nedeniyle, derhal ödemesi gereken para borçlarını ödemek konusundaki iktidarsızlığıdır, borca batıklıkta ise, borçlunun malvarlığındaki aktif değerler toplamının, pasif değerler toplamını karşılayamaması durumudur. Borçlunun aciz hali ne kadar ağır olursa olsun (İİK.nun 178/III deki durum olmadıkça) borçlu kendi iflasını isteyen borçlu aciz halinde bulunduğunu ispat etmek zorundadır. İflas talebi üzerine mahkemede bilirkişi incelemesi yaparak iflas talebinin yerinde olup olmadığını belirler. Borca batıklığın tespiti için TTK'nın 324. maddesi uyarınca bir borca batıklık bilançosu hazırlanmalıdır. TTK'nın 324. maddesine göre borca batıklık bilançonda aktiflerin rayiç değerden bilançoya geçirilerek borca batıklık bilançonun çıkarılması gerekir. Böyle bir talep üzerine mahkemece, bu şirketin öncelikle borca batık durumda olup olmadığı rayiç değerlere göre tespit edilmelidir. Bunun için mahkemeye ibraz edilen bilanço üzerinde mahallinde bilirkişi incelemesi yaptırılarak, rayiç değerler ve yapılan araştırma ve inceleme sonucu elde edilen gerçekçi verilere göre bilirkişilerce yeniden oluşturulacak şirket bilançosu (borca batıklık bilançosu) da dikkate alınıp bir sonuca gidilmelidir. Borca batıklık, TTK’nın 324. maddesinde gösterilen şekilde varlıkların rayiç değerini belirlemek ve İİK’nın 178/1. madde ve fıkrasında belirtilen alacaklılar listesinde gösterilenler ile gerçek anlamda tesbit edilebilecek diğer borçların tutarına göre belirlemelidir. Borca batıklıktan kurtulma ise tüm borçların ödenmesi anlamına gelmeyip, aktifin pasiften fazla olmasını ifade eder. Bir sermaye şirketinin borca batıklık bildiriminde bulunarak iflasını istemesi halinde, bu durumun mahkemece re’sen tespiti gerekir. Bu tesbitin yapılmasında, davacının sunduğu delillere ek olarak, mahkemece gerekli görülen diğer delillerin toplanması, bu kapsamda ilgisi görülen kamu kurumlarından alınacak bilgiler, yapılacak keşif ve mahkemece atanacak bilirkişilerce düzenlenecek raporlar da değerlendirilmelidir. Borca batıklığın tesbitinde sadece davacının kayıtlarına değil, varlıklarının rayiç değerlerine de özellikle bakılmalı, bu noktada, konusunda uzman bilirkişilerin görüşüne başvurulmalıdır. Dava teorisindeki genel ilkenin bir istisnası olarak, borca batıklık sadece dava tarihi itibariyle değil, yargılama safhasındaki olumlu veya olumsuz gelişmeler de dikkate alınarak belirlenmelidir. (Yargıtay 6. Hukuk Dairesi 2021/2882 Esas ve 2022/3015 Karar)

Sermayenin Kaybı veya Borca Batık Olma Durumlarında Birleşmeye Katılma

Sermaye kaybı veya borca batık durumda olan bir şirket, kaybolan sermayeyi karşılayabilecek tutarda serbestçe tasarruf edilebilen öz varlığa sahip bulunan bir şirket ile birleşebilir. (Teb. m.14/1)

Birleşmeye taraf olan bir şirketin, sermayesiyle kanuni yedek akçeleri kaybolmuş veya borca batık durumda olması halinde; birleşmeye taraf olan diğer şirketin kaybolan sermayeyi veya borca batıklık durumunu karşılayacak miktarda serbestçe tasarruf edebileceği öz varlığa sahip bulunduğu ve buna ilişkin tutarların, hesap şekli de gösterilerek doğrulandığı veya belirtilen durumların mevcut olmadığının doğrulandığı yeminli mali müşavir veya serbest muhasebeci mali müşavir raporu ile ortaya konulur. Devrolunan şirketlerin denetime tabi olması halinde bu rapor, denetime tabi şirketin denetçisi tarafından da hazırlanabilir. (Teb. m.14/2)

Mali yapısı bozulmuş olan sermaye şirketleri ile kooperatiflerin iyileştirilmesi amacıyla iyileştirme yöntemleri İcra ve İflas Kanunu'nun kabul edildiği günden beri değişik şekillerde kanunda bulunmaktadır. Ancak kanunda yer alan hükümler ihtiyaca binaen değişikliklere uğramakta ve süreç içerisinde ekonomik konjonktüre göre de kanuna yeni müesseseler eklenmektedir. Bir sermaye şirketi ya da kooperatifin iyileştirilmesindeki temel amaç, borçlunun mali durumunun düzeltilmesi ve bu suretle ülke ekonomisine katkı sağlanmasıdır. (Eroğlu, O. (2019). Uygulamada Konkordato, Ankara, Seçkin Yayınları, 2. Baskı, 17.Sayfa)

Konkordato, elinde olmayan nedenlerle işleri iyi gitmeyen ve malî durumu bozulmuş olan, dürüst borçluları korumak için kabul edilmiş bir kurumdur. Ekonomik kriz, piyasa şartlarının elverişli olmaması, işlerinin bozulması, tahminlerinde yanılmış olması gibi nedenlerle, bir borçlunun mali durumu bozulmuş olabilir. (Kuru, B. (2018). İcra ve İflas Hukuku Ders Kitabı, Ankara, Yetkin Yayınları, 2. Baskı, 496.Sayfa)

Konkordatonun konumuz bakımından önemi ise, İİK m. 297’de “kesin mühletin borçlu bakımından sonuçları” başlığı ile mühlet içinde borçlunun tasarruf yetkisinin sınırlandırılmasından kaynaklanmaktadır. Borçlu mühlet içerisinde bazı tasarrufları hiç yapamazken, bazı tasarrufları ise ancak konkordato komiserinin izni ile yapabilir. Haliyle anonim şirketin konkordato ilan etmesi halinde, söz konusu durum anonim şirketin temsili bakımından bazı işlemlerin şirket yetkilileri tarafından hiç yapılamaması ya da ancak mahkemenin kararı doğrultusunda konkordato komiserinin izniyle yapılmasına sebep olur.(Kuru. Ö. (2022). ANONİM ŞİRKETLERDE TEMSİL VE TEMSİL YETKİSİNİN DEVRİ. Marmara Üniversitesi Hukuk Fakültesi Özel Hukuk Doktora Tezleri Dizisi NO:9. İstanbul. On İki Levha Yayıncılık.1.Baskı. 212. Sayfa)

İcra ve İflas Kanunun düzenlemeleri zorla yerine getirme hükmü ihtiva ettiğinden kanun koyucu tarafından T.T.K da 28/02/2018 Tarih ve 7101 Sayılı değişiklik ile yerini alan konkordato kurumu içerisinde nasıl hareket edilmesi gerektiği 2004 sayılı kanunun 285 ve devamı maddeleri kapsamında düzenleme altına alınmıştır.

Bu durumda olan dürüst bir borçlu, alacaklılarının çoğunluğu ile bir anlaşma yapar. Bu anlaşmaya göre, alacaklılar alacaklarının belli bir yüzde miktarından (meselâ yüzde yirmisinden) vazgeçerler. Borçlu, elindeki mevcudu ile borçlarını kabul edilen yüzde (misalde yüzde seksen) oranında öder, geriye kalan borçlarından (misalde borçlarının yüzde yirmisinden) kurtulur. İşte borçlunun, alacaklılarının (üçte iki) çoğunluğu ile yaptığı ve onu kabul etmeyen diğer alacaklıları da bağlayan bu anlaşmaya, konkordato denir. (Kuru, B. (2018). İcra ve İflas Hukuku Ders Kitabı, Ankara, Yetkin Yayınları, 2. Baskı, 497.Sayfa)

Konkordato, icra veya iflas takibi gibi bir takip yolu değildir. Çünkü konkordato, alacaklıların ne cüz'î ne de külli olarak borçluyu takip etmesini sağlayan bir prosedürdür. Bilakis konkordato, borçlunun muhtemel takiplerden de kurtulmasını, borçlarının yeniden yapılandırılmasını ve özellikle iflasların önüne geçmeyi amaçlayan bir müessesedir. Ayrıca, konkordato talep edebilmek için, iflasta olduğu gibi borçlunun sıfatı önemli değildir. İflasa tabi olsun olmasın, herkesin şartları oluştuğunda konkordato talep etmesi mümkündür. (Pekcanıtez, H. Atalay, O. Sungurtekin Ö. Özekes M. (2023). İcra ve İflas Hukuku Ders Kitabı, İstanbul, On İki Levha Yayınları, 10. Baskı, 506.Sayfa)

T.T.K 377 - Yönetim kurulu veya herhangi bir alacaklı, 376 ncı maddenin üçüncü fıkrası uyarınca yapacağı iflâs talebiyle birlikte veya bu kapsamda yapılan iflâs yargılaması sırasında 2004 sayılı Kanunun 285 inci ve devamı maddeleri uyarınca konkordato da talep edebilir.

Madde gerekçesi incelendiğinde: İflasın ertelenmesine ilişkin 377'nci madde dört temel kural içermektedir. Bunlardan birincisi bir iyileştirme projesi bağlamında iflasın ertelenmesidir. İkinci kural, iyileştirme projesinin emredici nitelikteki içeriği ile ilgilidir.

Projede Kanunun 376'ncı maddesinin üçüncü fıkrasında ön görülen denetçi önerilerinin yer alması ve bu önerilere uygun gerçekçi kaynakların gösterilmiş olması şarttır. Denetçinin önerilerinin Kanunun 378'inci maddesinde düzenlenen erken teşhis komitesinin önerileri dikkate alınarak hazırlanmış olmalıdır. Proje sahipleri bir tarafa bırakıp kendi önerilerini projeye koyamazlar. Ayrıca projenin önerilerinin gerçekleştirilmesi için gerekli nesnel kaynakları göstermesi ve bunlar içinde özkaynakların da bulunması gereklidir.

Kanun, iflas konumunda bulunan bir anonim şirketin özkaynak sağlanarak, yani pay sahiplerinin sermaye, hatta nakdi sermaye katkılarıyla bu konumdan çıkabileceği düşüncesinden hareket etmiştir. Fedakârlık pay sahiplerinden gelmelidir. Aksi halde erteleme alacaklıları oyalayan bir araca dönüşür.

Hükümde İcra ve İflas Kanununun 179'uncu maddesinin birinci fıkrası hükmüne gönderme yapılmıştır. Bunun birinci sebebi her iki hükmün birlikte uygulanmasını sağlamak, ikincisi ise İcra ve İflas Kanununda proje için aranan şartların Ticaret Kanunu için de geçerli olduğunu belirtmektir.

Üçüncü kural uyarınca Mahkeme iflâsın ertelenmesi talebi üzerine kayyımı derhal atamalıdır. Kararla şirket müflis hale gelir. Dördüncü kural, erteleme halinde mahkemenin maddenin üçüncü cümlesindeki önlemleri alması ve kayyımın her üç ayda bir rapor vermesidir. Şeklinde kanun düzenlemesi gerekçelendirilmiştir.

Gerçekten iflas tasfiyesinde; malvarlığı hakkında iflas prosedürü açılan borçlunun bütün haczi caiz malları iflas idaresi tarafından paraya çevrilerek, alacaklılara eşitlik ilkesi çerçevesinde paylaştırılmakta, alacaklarını elde edemeyen alacaklılara aciz belgeleri verilerek; müflis yeni mal iktisap ettiği takdirde, bakiye borcu için aciz belgesine dayanılarak iflasın kapanmasından sonra da takip edilebilmektedir. Buna karşılık, konkordatoda durum iflasa kıyasla oldukça farklıdır. Şöyle ki, konkordatoda mali durumu bozulan ve vadesi gelmiş borçlarını ödeme yeteneğinden yoksun bulunan borçlu; iflasa tâbi olsun ya da olmasın, alacaklılarının çoğunluğunun ve mahkemenin ödeme teklifini kabul etmesi sonucunda konkordato akdetmek suretiyle, mallarının başında kalmakta, işletmesini sürdürerek istihdam olanağını da korumak suretiyle, ödeme teklifinin öngördüğü koşullar doğrultusunda icra hukukuna tâbi tüm borçlarını ödeyerek borcundan tamamen kurtulmaktadır. (Coşkun, M. (2019). Konkordato ve İflas, Ankara, Seçkin Yayıncılık, 2. Baskı, 35.Sayfa)

Uyuşmazlığın tam olarak çözüme kavuşturulması için öncelikle konu ile ilgili temel kavramlar olan çekişmesiz yargı işi ve konkordato talebi ile kesin yetki kuralları gereğince mahkemece yetkisizlik kararı verilmesi halinde yapılacak işlemlerin açıklanması gerekmektedir. Konkordatonun hukukî niteliği ve tanımına ilişkin doktrinde farklı görüşler olmakla birlikte, İsviçre Federal Mahkemesi, İsviçre doktrini ve Türk hukukunda ağırlıklı olarak savunulduğu üzere, konkordato iflasa nazaran hafifletilmiş bir cebri icra prosedürü olup, tek başına bir maddi hukuk kurumu veya bir usul hukuku sözleşmesinden ziyade kollektif bir cebri icra hukuku müessesesidir (Altay, Sümer/Eskiocak, Ali; Konkordato ve Yeniden Yapılandırma Hukuku, 5. Bası, İstanbul, 2019, s. 15 vd). 2004 sayılı İcra İflas Kanunu (İİK)'nda konkordatonun bir tanımı verilmemekle birlikte, Kanun'un “Konkordato Talebi” başlıklı 285'inci maddesinde; “borçlarını vadesi geldiği halde ödeyemeyen veya ödeyememe tehlikesi altında bulunan herhangi bir borçlu vade verilmek veya tenzilat yapılmak suretiyle borçlarını ödeyebilmek veya muhtemel bir iflastan kurtulmak için konkordato talep edebilir.” hükmü yer almaktadır. Gerek bu yasal düzenleme, gerekse de konkordatonun tüm özelliklerini mümkün olduğunca kapsayan bir tanımla, ''herhangi bir borçlunun veya borçlunun iflasını isteyebilecek alacaklıların ödeme projesinin alacaklıların iflastan daha verimli pay almaları ve borçlunun işletmesinin devamı ile istihdam olanaklarının korunması amacıyla, konkordatoya tâbi alacaklıların belirli bir çoğunluğu tarafından kabulü ve mahkemenin onayı ile gerçekleşen ve borçlunun, borçlarının bir kesiminden kurtulmasını veya ödeme şeklinin değişmesini sağlayan iflâsa nazaran yumuşatılmış, alacaklıların eşit olarak tatminine yönelik kollektif bir cebri icra kurumu'' olarak konkordatoyu tanımlamak mümkündür. (Yargıtay 6. Hukuk Dairesi 2021/4808 Esas ve 2021/1790 Karar)

Konkordatoyu yapılış tarzına, konkordatonun yapılış zamanına ve konkordatonun yapılış amacına göre üç kategoride sınıflandırabiliriz. Teklif edilmiş olan konkordato aynı zamanda bu üç sınıflandırmadaki türlerden birini de içerebilir. Örneğin teklif edilmiş konkordato karma, iflas dışı adi konkordato ve borçların tasfiyesi amacıyla konkordato şeklinde olabilir. (Eroğlu, O. (2019). Uygulamada Konkordato, Ankara, Seçkin Yayınları, 2. Baskı, 25.Sayfa)

KAYNAKÇA

Bilgen, M. (2020). KONKORDATO İFLAS VE YARGILAMA USULÜ. Ankara, Adalet Yayınevi, 3. Baskı.

Ayhan, R. Çağlar, H. Özdamar, M. (2019). Ankara. TİCARİ İŞLETME HUKUK GENEL ESASLAR, Yetkin Basım Evi, 12. Baskı.

Bahtiyar, M. (2018). TİCARİ İŞLETME HUKUKU. İstanbul. Beta Basım Yayım. 19.Baskı.

Pulaşlı, H. (2020). ŞİRKETLER HUKUKU GENEL ESASLAR. Ankara. Adalet Yayınevi. 6. Baskı.

Eriş, G. (2017). TİCARİ İŞLETME VE ŞİRKETLER, Ankara. Seçkin Yayıncılık, 3. Baskı, 2.Cilt.

Eroğlu, O. (2019). UYGULAMADA KONKORDATO, Ankara. Seçkin Yayınları, 2. Baskı.

Kuru, B. (2018). İCRA VE İFLAS HUKUKU DERS KİTABI, Ankara. Yetkin Yayınları, 2. Baskı, 496.Sayfa

Pekcanıtez, H. Atalay, O. Sungurtekin Ö. Özekes M. (2023). İCRA VE İFLAS HUKUKU DERS KİTABI. İstanbul, On İki Levha Yayınları, 10. Baskı.

Coşkun, M. (2019). KONKORDATO VE İFLAS, Ankara, Seçkin Yayıncılık, 2. Baskı.

Kuru. Ö. (2022). ANONİM ŞİRKETLERDE TEMSİL VE TEMSİL YETKİSİNİN DEVRİ. Marmara Üniversitesi Hukuk Fakültesi Özel Hukuk Doktora Tezleri Dizisi NO:9. İstanbul. On İki Levha Yayıncılık.1.Baskı.

Esin, G.İ, (2021). BİRLEŞME VE DEVRALMALAR. On İki Levha Yayıncılık. 4.Baskı.

Kayar, İ. (2012). YENİ TTK’YA GÖRE ANONİM ŞİRKETTE SERMAYE KAYBI VE BORCA BATIKLIĞIN TESPİTİ VE SONUÇLARI. İstanbul. Marmara Üniversitesi Hukuk Fakültesi. Hukuk Araştırmaları Dergisi. Makale. 657. Sayfa

Tokmak, S. (2021). SERMAYESİNİ KAYBETMİŞ VEYA BORCA BATIK ŞİRKETLERİN BİRLEŞMEYE KATILMASI. İstanbul. Bahçeşehir Üniversitesi, Yüksek Lisans Tezi, 29. Sayfa

Durmuş, N.A (2020). TÜRK TİCARET KANUNU KAPSAMINDA ANONİM ŞİRKETLERDE SERMAYENİN KAYBI VE BORCA BATIKLIK. Ankara. Bilkent Üniversitesi, Yüksek Lisans Tezi, 8.Sayfa

Tenekeciler, C. (2021). TÜRK TİCARET KANUNU'NDA BORCA BATIKLIK DURUMU VE ÖZKAYNAK DURUMUNUN İYİLEŞTİRİLMESİ, BİR ÖZEL SAĞLIK İŞLETMESİNDE UYGULAMA. İstanbul. Okan Üniversitesi. Yüksek Lisans Tezi. 84. Sayfa

Güneri, O. (2017). TİCARİ İŞLETMENİN DEVRİ. İstanbul. Yeditepe Üniversitesi. Yüksek Lisans Tezi. 128. Sayfa

Aslan, D.Ş. (2020). ANONİM ŞİRKETLERDE BORCA BATIKLIK VE SIRADAN ÇEKİLME SÖZLEŞMELERİ. Ankara. Yıldırım Beyazıt Hukuk Dergisi. Sayı 1. Sayfa 368.

Yumuşak, T. (2016), BORCA BATIKLIK VE BORCA BATIKLIKTAN KURTULMA ÇARELERİ, Antalya, Akdeniz Üniversitesi, Yüksek Lisans Tezi, 173. Sayfa

Yargıtay 11. Hukuk Dairesi 2016/1134 Esas ve 2016/8349 Karar

Yargıtay 11. Hukuk Dairesi 2016/14027 Esas ve 2018/7315 Karar

Yargıtay 23. Hukuk Dairesi 2016/611 Esas ve 2017/1457 Karar

Yargıtay 6. Hukuk Dairesi 2021/2882 Esas ve 2022/3015 Karar

Yargıtay 6. Hukuk Dairesi 2021/4808 Esas ve 2021/1790 Karar